Часто приходится сталкиваться с бывшими вкладчиками, которые решились открыть брокерские, или даже индивидуальные инвестиционные, счета у банка-брокера ВТБ.

Первое, что их возмущает и пугает – это невозможность отключения маржинального кредитования.

Давайте посмотрим, насколько опасно промахнуться «мимо своих денег» и залезть в кредит.

У брокера ВТБ маржинальный кредит обходится в 16,8% годовых от суммы займа. При этом, залогом этого кредита выступают деньги и ценные бумаги заемщика и ему не приходится тратиться на различные «скрытые» страховки.

Зная сумму кредита в годовых можно легко вычислить стоимость кредита за каждый день.

16,8 / 365 = 0,046% в день.

Много это или мало? Если говорить о случайном промахе «мимо своих денег», то это не очень большая потеря. Допустим, инвестор хотел разместить 400 000 рублей ежегодного взноса на индивидуальный инвестиционный счет в облигациях и не учел необходимость уплаты продавцу накопленного купонного дохода.

Чаще всего, облигации выплачивают купонный доход два раза в год.

На сегодняшний день доходность в 10% годовых для облигации считается очень хорошей, то есть вряд ли инвестору захочется купить «мусорную» бумагу, доходность по которой выше, но риск невозврата долга еще больше.

Таким образом, даже самый большой накопленный купонный доход не превысит 5% от суммы, на которую покупаются облигации.

5% от 400 000 рублей – это 20 000 рублей. Сумма не маленькая, но брокер с радостью предоставит ее в кредит, поэтому сделка у инвестора получится. Если инвестор обнаружит такую промашку на следующий день, то 20 000 рублей в кредит ему обойдутся:

20 000 / 100 * 16,8 / 365 = 9,21 р.

То есть, инвестор понесет убытки в 9 рублей и 21 копейку. Опасно? Я полагаю, что не очень.

Когда маржинальный кредит становится опасным?

На рынке ценных бумаг есть такие, поведение которых в большой степени предсказуемо. Как правило, это очень надежные облигации федеральных займов или акции «голубых фишек» среди российских эмитентов.

Такие «надежные» бумаги включаются брокером в список маржинальных бумаг. Говоря простым языком, тех бумаг, под залог которых брокер готов предоставить маржинальный кредит.

Определяя размер кредита, брокер предсказывает с помощью своих расчетов максимальное изменение цены не в пользу клиента. То есть, он беспокоится, чтобы денег клиента в любом случае хватило на покрытие возможных убытков.

По результатам своих расчетов брокер может предоставить маржинальный кредит на сумму, существенно превышающую капитал клиента. Отношение предоставленного брокером кредита к капиталу клиента называется плечом.

Чем больше плечо – тем больше можно заработать на спекуляциях, но и тем больший убыток можно понести в результате неудачных операций.

При максимально допустимом брокером плече инвестор в случае неудачи может потерять практически все свои деньги. Именно этим и опасен маржинальный кредит.

И именно поэтому он так называется, потому что выдается под разницу цен на ценную бумагу (маржу), а не под стоимость самой ценной бумаги.

Отсюда мораль: не бери в долг больше, чем у тебя есть и все будет хорошо.

Однако, любителям азарта такая мораль не указ. Ведь на другой чаше весов стоит возможность удвоить свой капитал в случае удачи.

Как использовать маржинальный кредит безопасно и вкусно?

В советские времена, да и сейчас бывают случаи, жили-были огромные очереди. Везде жили. В магазин, к доктору, к … В общем, речь не о том, куда люди стояли, а о том, как экономили свое время.

А как экономили? А так – занимали себе место сразу в двух, а то и в трех, очередях, чтобы по несколько раз не стоять.

Давайте запомним это место и вернемся к бирже.

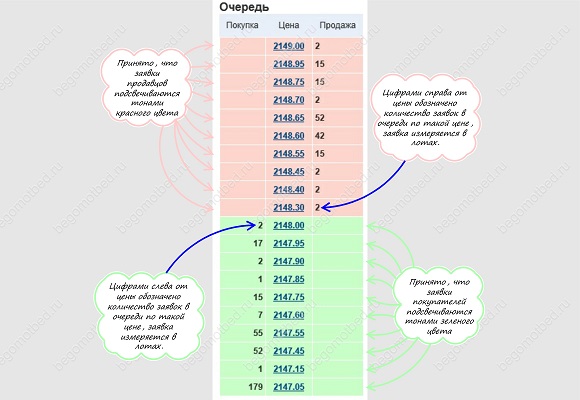

Биржевой рынок – это организованный рынок со своими очередями. Только, первыми становятся не только те, кто раньше пришел, а еще и те, кто предлагает лучшую цену.

В биржевом стакане (так называется вершина айсберга биржевой очереди) собираются лучшие предложения от продавцов и покупателей. Если предложения покупателей и продавцов сходятся в цене – тогда происходит сделка. То есть продавцу переходят деньги покупателя, а покупателю ценные бумаги продавца.

На очень популярных облигациях федеральных займов предложения продавцов и покупателей очень мало отличаются друг от друга по цене. Это отличие называется еще спрэдом.

Однако, есть менее популярные государственные облигации субъектов федерации. Их иностранцы не покупают, но для российского гражданина они ничуть не менее надежны, чем облигации федеральных займов и гораздо более доходны.

В силу своей непопулярности в биржевом стакане облигации субъектов федерации выглядят несколько хуже, чем облигации федеральных займов и предложения продавцов и покупателей уже существенно отличаются.

Например, покупатели хотят купить облигацию по 100%, а продавцы предлагают по 103%. Если инвестор не хочет ждать и торопится разместить свои средства – ему не остается выхода, как согласится с ценой продавца и приобрести облигацию по 103% (а это переплата по 30 рублей за облигацию, которая существенно снизит потенциальную доходность такой инвестиции — целых 3% потерь и сразу).

Инвестор, который готов подождать – встает в очередь покупателей. Чтобы быть самым первым – он предлагает лучшую цену – 100,01% и ждет своего продавца.

Такое ожидание может продлиться очень долго, иногда приходится на протяжении нескольких месяцев ждать своего продавца.

А что происходит в это время с деньгами инвестора? Они не приносят дохода, так как простаивают в очереди, в качестве обеспечения заявок на покупку облигаций. Это нездорово, верно?

Вот тут и пришло время вспомнить начало статьи. Про то, как занять место сразу в нескольких очередях. Аллегория не столь прямая, но все-таки прослеживается…

Что если инвестору поступить следующим образом:

- купить низкодоходные, но высоколиквидные облигации федерального займа и получать небольшой доход;

- взять маржинальный кредит на постановку заявки на покупку облигаций субъекта федерации.

Получается очень интересная штука. Брокер ВТБ дает маржинальный кредит с беспроцентным периодом на один торговый день. То есть, если к окончанию торгового дня инвестор вернет кредит – то никаких расходов, связанных с долгом, он не понесет.

Значит, если кредит взять только для того, чтобы поставить заявку на покупку – возможно лишь два варианта развития событий:

- сделка так и не состоялась, продавца не нашлось;

- нашелся продавец и инвестору удалось купить облигацию субъекта федерации за 100,01%.

Теперь, о каждом случае более подробно. В первом случае очевидно, что по окончанию торгового дня заявка снимется биржей, деньги освободятся и кредит автоматически погасится.

То есть вместо того, чтобы «простаивали» в очереди деньги инвестора, там стояли деньги брокера. А что делали деньги инвестора? Правильно, принесли за один день накопленный купонный доход по облигации федерального займа.

Лучше что-нибудь, чем ничего, верно?

А если наступил второй вариант развития событий, то есть, нашелся продавец и сделка состоялась? Тогда по окончанию торговой сессии кредит не погаснет автоматически – его нужно гасить.

Инвестор продает облигации федерального займа на всю сумму кредита. Но за один день кредита ему придется все-таки заплатить. Почему? Все из-за того, что облигации федерального займа торгуются в биржевом режиме Т+.

Это значит, что сделка заключается в текущий торговый день и платятся комиссии за сделку, но поставка денег и бумаг происходит лишь на следующий торговый день.

Вот за это время инвестору и придется заплатить проценты по маржинальному кредиту. В самом начале статьи было подсчитано, что это составит 0,046% от суммы кредита.

В самом неудачном случае, когда сделка по покупке облигации субъекта федерации состоялась перед самым закрытием торгов – инвестор не успеет заключить сделку по продаже залоговой облигации федерального займа.

Тогда, ему придется продать эту облигацию на следующий торговый день, а кредит погасить он сможет только еще через день. То есть, заплатит за два дня кредита.

А если днем неудачной покупки под окончание торгового дня была пятница? В этом случае кредит инвестору обойдется еще дороже, потому что ему придется платить проценты за субботу, воскресенье, понедельник и вторник. То есть, четыре дня.

Но так ли это страшно? Проценты за четыре дня составят:

16,8 / 365 * 4 = 0,1841% от суммы сделки.

Значит, после всех операций и погашения кредита с процентами можно сказать, что облигация субъекта федерации обошлась инвестору в следующую цену:

100,01% + 0,1841% = 100,1941%

Согласитесь, что это существенно дешевле, чем предлагали продавцы из биржевого стакана. Ведь они просили по 103% за облигацию субъекта федерации.

При этом следует отметить, что деньги инвестора не простаивали в очереди не принося дохода, а работали все это время в облигациях федерального займа принося накопленный купонный доход за каждый день напрасного ожидания сделки.

Заключение

В статье приведен самый простой способ безопасного и выгодного использования маржинального кредита. На самом деле – можно найти и другие, не менее интересные варианты.

Правильный долг – всегда приносит деньги в карман. А когда долг беспроцентный, то придумать способ как его правильно использовать становится гораздо проще, чем когда за долг приходится расплачиваться процентами.

Зачем же тогда, брокеры и банки предоставляют кредиты с беспроцентным периодом? Какая им в этом выгода?

А выгода такая же, как рыбаку, который тратится, чтобы приобрести наживку на рыболовный крючок. Клюнет рыба – наживка окупится с лихвой, а не клюнет – не велика потеря. Ясно одно, что на голый крючок рыба клюет плохо или даже, вообще не клюет, хотя встречается и такое.

Задача инвестора аккуратненько снять наживку и отправить ее в свой капитал.

Особый класс рыбок-инвесторов умудряется отправлять в облигации федерального займа денежные средства с кредитных карт, для которых действуют беспроцентные периоды.

Не всем банкам нравится такая затея и они ставят заградительные комиссии за снятие и перевод наличных денег. Но есть среди них и такие, которые разрешают даже это делать бесплатно. Не буду приводить пример у кого можно найти подобные кредитки, чтобы люди, которые этим пользуются не потеряли свой доход, но скажу одно – кто ищет, тот всегда найдет.

А те, кто в советские времена умудрялся застолбить себе место сразу в четырех очередях и сегодня отличаются ловкостью и смекалкой.

При оплате покупок по кредитным картам – заградительных комиссий нет. Тут-то и есть шанс снять наживку с крючка так, чтобы не попасться. Смекалистые работники по найму – отправляют в облигации федерального займа свою зарплату, а живут, питаясь продуктами и пользуясь услугами, оплаченными по кредитной карте.

Затем, продают облигации и гасят кредит в беспроцентный период, а на руках у них остается накопленный процентный купонный доход от облигаций в виде реальных денежных средств.

С моей точки зрения, такая игра не столь выгодна, сколь опасна. Чуть зазевался и банк накрутил процентов так, что лучше бы в одной очереди стоял. Или ввел плату за карту такую, что вместо реальных денежных средств в кармане – придется откусить кусок от зряплаты.

А вот маржинальный кредит у брокера – безопаснее в несколько раз и выгоднее, если использовать его правильно. Особенно, если инвестору требуется разместить крупный капитал в размере нескольких годовых доходов.

Читайте также:

Зачем же тогда, брокеры и банки предоставляют кредиты с беспроцентным периодом? Какая им в этом выгода?

А выгода такая же, как рыбаку, который тратится, чтобы приобрести наживку на рыболовный крючок.

============================

Ну в моем понимании это не совсем так, одалживая Вам деньги, даже беспроцентно, банки имеют свой весомый интерес так как все "новые" деньги в обращении можно создавать только через кредит…

Здравствуйте, уважаемый Дмитрий!

Возможно, Вы и правы. Но этот интерес выглядит овечьей шкуркой 🙂 Ибо, любая промашечка и «крючок» глубоко залезает в глотку…

Удачи и профита!

А если я на маржинальный кредит куплю акции, а потом в этот же день их продам, то из-за режима Т+2 я должен буду заплатить за 2 дня кредита? Я правильно понял?

Здравствуйте, уважаемый Сергей!

Если в один и тот же день купить, а потом продать акции режима Т+2, то платить придется в этот день только комиссии. Поэтому, маржинального кредита у Вас не будет.

А вот если в один и тот же день продать акции, а потом — купить на все деньги, то на два дня будет предоставлен маржинальный кредит на размер комиссии. Правда, у брокера ВТБ вступил в силу новый механизм работы с комиссиями. Они теперь не списываются в день совершения сделки, а блокируются до дня поставки бумаг-денег.

По новому механизму сам еще ничего сообщить не могу, так как не опробовал его.

Удачи и профита!

А если я на маржинальный кредит сегодня купил акции, а продал их на следующий день, то мне придется заплатить только за 1 день кредита или сразу уже за 3?

В этом случае, действительно, придется заплатить за три дня кредита. Это я на своем опыте проходил 🙂

Удачи и профита!

Хорошо, с акциями стало понятно. Но акции, купленные на маржинальный кредит, мне на следующий день оставлять всё равно как-то боязно: придумают американцы какие-нибудь санкции уже после завершения нашей торговой сессии — на следующий день не обрадуешься. Если через ночь переносить, то лучше уж что-нибудь более нейтральное. А не знаете случайно, за ETF по маржинальному кредиту как расплачиваться придется, если в один день купить, а на следующий продать?

ETF — на Московской бирже представлены разные и торгуются в разных режимах. Если брать рублевый режим, то он Т+2, то есть такой же, как и у акций, но код класса другой TQTF

То есть, те же самые три дня кредита, если купить «сегодня», а продать — «завтра» 🙂

У некоторых брокеров (например ВТБ) доступен и долларовый режим торгов для акций ETF. У него код класса EQTD, режим расчетов Т+0, то есть день в день. Если купить за доллары акцию сегодня и продать завтра, то заплатить придется только за один день кредита. При этом, проценты по кредиту в долларах у ВТБ, например, ниже, чем в рублях.

Удачи и профита!

Я как раз у ВТБ прошлой осенью брокерский счет и открыл. Затарился акциями. Продавать их и не планировал, только дивиденды получать. А в эту пятницу мне ВТБ письмо прислал про присвоение КПУР. Вот я и залез в интернет почитать, какую выгоду я могу из этого статуса для себя извлечь. Облигации покупать на маржинальный кредит невыгодно. Акции наши с плечом через ночь переносить опасно, а для внутридневной торговли ими, боюсь, мне мастерства не хватит. А вот ETF, думаю, можно внутринедельно (или дольше) попробовать поторговать. С Ваших слов получается, что для маржинальной торговли ETF мне выгоднее пользоваться долларовым режимом. Но счет у меня рублевый. Надеюсь, при торговле в долларовом режиме мне рубли автоматически в доллары будут пересчитывать по биржевому курсу (как, допустим, при торговле фьючерсом ED), или для этого надо какой-нибудь отдельный долларовый счет открывать?

Здравствуйте, уважаемый Сергей!

Для каждой валюты — нужен свой отдельный валютный счет. Раньше у ВТБ автоматом открывая обычный брокерский счет — открывали вместе с рублевым счетом счет в долларах и евро. На сегодняшний день открывают сразу пять счетов: рубль, доллар, евро, фунт, франк.

Узнать какие счета открыты у Вас — можно в ВТБ-Онлайн в разделе «Сбережения».

Для вывода денежных средств на банковский счет — тоже следует открыть текущие счета в соответствующих валютах и привязать их к соглашению на брокерское обслуживание, проще говоря, изменить анкету клиента в части выплаты доходов.

Удачи и профита!

День добрый, уважаемый pessimist!

Да, брокерские счета у меня в пяти валютах. Счет для вывода пока подключать не стал, чтоб не сглазить (когда будет, что выводить, тогда и подключу — это недолго).

Нашел на сайте у брокера мануал "Как купить ETF в долларах". Там описано осуществление этого процесса через Личный кабинет. Выполнил написанные инструкции. Вроде, всё должно работать, но нигде не вижу, какое максимальное количество бумаг я могу купить. Решил позвонить брокеру. Вот тут началось самое интересное. Сначала меня пытались убедить в том, что, имея в портфеле российские акции, просто нет возможности пользоваться маржинальным кредитованием для торговли ETF за доллары. Я почти было им поверил и хотел уже бросить свою затею, но напоследок они решили показать мне ссылку со списком бумаг, которыми можно торговать, используя маржинальное кредитование. Открыв ее, я увидел, что это список бумаг, которые сам брокер принимает в качестве залога. Тут уж я уперся. После нескольких переключений наткнулся таки на сотрудника, который подтвердил, что я могу использовать плечо для торговли ETF за доллары. Потом меня переключили назад с закадровым объяснением своим коллегам верного варианта. Но теперь меня стали уверять в том, что для торговли я должен сначала брать кредит в рублях, покупать на него доллары и только затем на эти доллары я смогу приобрести ETF. В этот раз верить им на слово я отказался напрочь. Опять последовали переключения, снова в итоге нашелся кто-то, кто им объяснил правильную процедуру. И только после этого мне удалось узнать, где я могу увидеть лимит по каждому ETF перед покупкой, не меняя настроек в Квик (у меня там в заявке отображается максимум на собственные средства, а так как я продолжаю пополнять свой портфель акций, то не хотел это отменять).

В общем, спасибо Вам большое, уважаемый pessimist, за помощь! Если бы не Ваши предварительные объяснения, то я вряд ли бы справился с сотрудниками ВТБ.

Здравствуйте, уважаемый Сергей!

Очень рад, что у Вас все грамотно срослось с брокерским обслуживанием.

И Вам — спасибо за обратную связь.

Вот, что могу поведать из собственного опыта использования маржинального кредитования…

1) Если купить доллары с плечом за рубли, то кредит-то будет считаться в рублях…

2) Под акции ETF-фондов брокер ВТБ не дает маржинальный кредит от слова «совсем» ни в рублях, ни в долларах.

3) Под еврооблигации RUS-28, которые являются маржинальными, брокер дает в долг доллары на покупку немаржинальных бумаг, а значит, и акций ETF-фондов.

Удобно работать, если через ЛК дистанционно (требуется оформленная ЭЦП) открыть с основному торговому счету субсчет. Тогда на него можно перевести кредит в долларах (ежесуточные проценты из расчета 4,5% годовых на остаток долга) под залог еврооблигаций. А с долларами на субсчете — можно делать следующие штуки:

1) вывести на банковский счет и получить наличными с помощью долларовой карты (но это тернистый путь, много нюансов, можно попасть на отлежку 15 дней брокерскую и 40 суток — банковскую)

2) продать за рубли и вывести рубли на банковский счет, те же нюансы, что и с долларами, но нет 15-ти дневной брокерской отлежки

3) продать за рубли и купить за рубли любые ценные бумаги

4) купить за доллары любые ценные бумаги, которые торгуются в долларах

5) конвертировать в евро и купить ценные бумаги, которые торгуются в евро (это — теоретически)

В общем, Вам еще много предстоит узнать на собственном опыте. И Ваш квест по разностороннему общению с различными специалистами брокера еще не раз повторится, но, поверьте, оно того стоит!!!

Удачи и профита!

День добрый, уважаемый pessimist!

Благодарю Вас за дополнительную информацию: о возможных сложностях лучше знать заранее.

"1) Если купить доллары с плечом за рубли, то кредит-то будет считаться в рублях…". — Да. Поэтому я добивался, чтоб мне четко сказали, что в моем случае предварительно доллары покупать не надо. Подтвердили. Как будет в реальности — посмотрим.

"2) Под акции ETF-фондов брокер ВТБ не дает маржинальный кредит от слова «совсем» ни в рублях, ни в долларах.". — Угу, но мне это и не требовалось. Изначально было задумано, что просто часть моих активов будет размещена в дивидендных акциях для создания текущего потока. Сами акции продавать в дальнейшем не планировал (ну, максимум, какая-нибудь легкая балансировка раз в три года, если станет известно, что в ближайшее время кто-то из моих эмитентов решил снизить дивиденды). То есть, предполагалась применение совершенно пассивной стратегии. Но тут пришло письмо про КПУР, и я подумал, что не следует отказываться от возможности повысить доходность моего портфеля акций, раз уж это не потребует от меня дополнительных вложений. Узнав от Вас про возможность использовать плечо для торговли ETF за доллары, понял, что это самый подходящий для меня вариант:

1. Ставка за кредит в долларах ниже, чем в рублях.

2. Глянув на графики, понял, что позиции у меня будут находиться в рынке по несколько недель или месяцев, подходящих инструментов там немного, поэтому и здесь стратегия будет очень малозатратная по времени.

3. Попутная конвертация рублей в доллары.

Предварительно в данном варианте меня всё устраивает. Правда, судя по стаканам, торговать я там буду исключительно с маркет-мейкером, но спрэд между его предложениями на покупку и продажу считаю для себя вполне приемлемым.

"3) Под еврооблигации RUS-28, которые являются маржинальными, брокер дает в долг доллары на покупку немаржинальных бумаг, а значит, и акций ETF-фондов.". — Облигации, как класс, лично мне не нравятся тем, что они дают обычно только текущую доходность. А сама сумма вложений в облигации на длительных периодах заметно теряет свою покупательную способность из-за инфляции (изменение курсовой стоимости облигации, как правило, ее не покрывает). Чтобы компенсировать действие инфляции на вложенный капитал, приходится часть купонных выплат снова инвестировать, что снижает текущую доходность. А меня это не устраивает. Поэтому я предпочитаю акции: и дивиденды платят, и рост курсовой стоимости на долгосроке обычно покрывает инфляцию.

"А с долларами на субсчете — можно делать следующие штуки:

1) вывести на банковский счет и получить наличными с помощью долларовой карты (но это тернистый путь, много нюансов, можно попасть на отлежку 15 дней брокерскую и 40 суток — банковскую)". — Согласно пп. 5.3 и 5.3.3 сборника тарифов по расчетно-кассовому обслуживанию банка ВТБ ( https://www.vtb.ru/tarify/#tab_0_1# ), у них выдача со счета наличных денежных средств в иностранной валюте, поступивших с брокерских счетов, открытых в Банке ВТБ (ПАО), по операциям с ценными бумагами, производится без комиссий. Что-то не так? Впрочем, для меня это не столь существенно. При наличии достаточных долларовых доходов от торговли с плечом я бы хотел их разместить в REIT-фонды и ETFы акций (выплачивающих дивиденды) через иностранного брокера. Так что переводы при необходимости будут делаться по безналу.

"В общем, Вам еще много предстоит узнать на собственном опыте. И Ваш квест по разностороннему общению с различными специалистами брокера еще не раз повторится, но, поверьте, оно того стоит!!!". — Собственный опыт — это, конечно, самое интересное, но, если честно, после вчерашнего 40-минутного телефонного разговора со специалистами брокера я от них устал. И в дальнейшем планирую обращаться к ним только в случае крайней необходимости. Если уж у меня есть возможность выбирать, с кем мне контактировать, то лучше пусть это будут люди, общение с которыми приносит мне удовольствие.

Спасибо за добрые напутствия. Желаю и Вам всего самого наилучшего!

Здравствуйте, уважаемый Сергей!

Спасибо за обратную связь.

Да, действительно, я забыл, что валюту можно получить в ПВН без комиссии. Тут, правда, есть интересный нюанс…

Если купить за рубли валюту, то за вывод денежных средств на банковский счет ранее 15-ти суток после последней операции по обмену валюты — взимают заградительную комиссию.

А вот если купить ETF за рубли и продать их за доллары, то это поступление денежных средств от операций с ценными бумагами и по теории (которую я не проверял на практике) комиссию за вывод средств ранее 15-ти суток брать не должны.

Проверить эту теорию на собственном опыте так и не удосужился.

Что касается долларовых акций — мой опыт ограничился Санкт-Петербургской биржей. Кстати, ВТБ, в ближайшее время, планирует предоставить туда доступ для своих клиентов. Правда, там не торгуются «вкусные» ETF, но есть почти весь S&P500.

Удачи и профита!

"Если купить за рубли валюту, то за вывод денежных средств на банковский счет ранее 15-ти суток после последней операции по обмену валюты — взимают заградительную комиссию.". — Спасибо, буду знать. Но мне где-то попадалась информация, что по работе на Валютном рынке Московской биржи брокер не является для клиента налоговым агентом, и клиенту самому придется декларировать свои доходы от этих операций. А мне что-то лень разбираться с подачей декларации, поэтому пока обхожусь другими способами. Вот те же ETFы за доллары мне в этом помогут.

"А вот если купить ETF за рубли и продать их за доллары, то это поступление денежных средств от операций с ценными бумагами и по теории (которую я не проверял на практике) комиссию за вывод средств ранее 15-ти суток брать не должны.". — Скорее всего, так и есть. Обдумывал вчера этот вариант. Но в моем случае, если я куплю ETF за рубли, то и проценты по маржинальному кредиту мне выставят рублевые. Правда, если цель покупки будет именно в конвертации, то нет смысла держать ETF долго — достаточно будет дождаться, когда окупятся расходы на спрэд, комиссии и кредит, продать ETF, вывести доллары и завести рубли для погашения кредита. Так можно, но конкретно в моих условиях проще сразу купить ETF за доллары под обеспечение рублевых активов.

"Что касается долларовых акций — мой опыт ограничился Санкт-Петербургской биржей. Кстати, ВТБ, в ближайшее время, планирует предоставить туда доступ для своих клиентов. Правда, там не торгуются «вкусные» ETF, но есть почти весь S&P500.". — Возможно, в дальнейшем я изменю свое мнение, но пока я практически не знаю американского рынка, и в связи с этим мне не хочется вкладываться в отдельные иностранные акции, поэтому я предпочел бы иметь более диверсифицированный вариант в виде ETF.

Спасибо за полезные подсказки.

День добрый, уважаемый pessimist!

Попробовал я таки купить ETF за доллары. Всё оказалось гораздо занимательнее, чем представлялось изначально.

Позавчера я задал вопрос через сайт брокера:

Сегодня мне прислали ответ:

И еще: с начала мая торговля ETF за доллары переведена в режим Т+2. Наверное, прочитали наши комменты на этой странице и решили отрезать возможность бесплатной конвертации рублей в доллары через ETF.

В общем, идея с использованием маржинального кредитования для покупки ETF за доллары не сработала.

Здравствуйте, уважаемый Сергей!

Большое спасибо за Ваш, очень интересный, опыт.

Честно говоря, я не до конца понял ситуацию, хотя историю Вы изложили максимально подробно.

В нашем обсуждении я имел ввиду следующую схему для 4,5%:

Купить доллары, за доллары купить еврооблигацию Минфина Рус-28. Под залог этой еврооблигации купить за долллары акции ETF. Потом, продать акции ETF за рубли. Таким образом, получить кредит в рублях под низкий процент.

Из Вашей истории осталось для меня неясным, что выступало залогом, когда Вы брали маржинальный кредит на покупку акций ETF за доллары. Если залогом выступали рублевые активы, под которые Вы купили доллары в долг, то и кредит предоставлялся в рублях под 16,8% годовых, а не в долларах.

На счет изменения торгового режима — это очень грустное нововведение, но сути это не меняет. Просто добавляет от двух, до пяти лишних дней кредита в долларах.

Конвертация рублей в доллары через акции ETF по-прежнему возможна, но она никогда не представлялась бесплатной. Дело в том, что цены на акции ETF в рублевом и долларовом режиме регулируют маркет-мейкеры, а они свой хлеб отдавать никому не собираются. Тут вопрос в другом, что выгоднее — поменять десять долларов через банк по курсу банка и отправить их на биржу или купить акции за рубли, а продать — за доллары.

Сейчас этот вопрос утрачивает свою актуальность, так как брокер ВТБ объявил о намерении сделать возможным обмен долларов по биржевому курсу суммами меньшими размера стандартных лотов. Ждем, надеемся посмотреть, что из этого получится. Некоторые брокеры уже предоставляют своим клиентам такую возможность. Другое дело — какие будут условия… Дело в том, что на валютной секции биржа берет комиссию в 25 рублей, если сделка меньше 50 лотов 🙂 Если за обмен пяти долларов все-равно придется платить эти 25 рублей, то глубокого смысла в такой возможности я не вижу 🙂

Удачи и профита!

Не имея достаточно опыта во всех этих хитросплетениях, я представлял себе процесс проще: под залог моих рублевых акций я куплю на маржинальный кредит ETF, просто выбрав нужные мне из списка с тикером EQTD.

Но, ничего страшного: теперь буду знать.

Опыт — лучший учитель! Объясняет очень доходчиво! Только, за уроки свои берет, зараза, дорого…

Что, ж, от души надеюсь, что плата за этот опыт не явилась для Вас чрезмерной.

Удачи и профита!

"Что, ж, от души надеюсь, что плата за этот опыт не явилась для Вас чрезмерной."

Ну, чрезмерной она не окажется в любом случае. Хотя, на данный момент ее размер пока окончательно не определен.

Насколько я разобрался в схеме, если я сейчас продам свои ETF за доллары, то у меня полностью закроется длинная маржинальная позиция в рублях. А так как цена на мои ETF сейчас ниже, чем цена их покупки, то получается, что короткая долларовая позиция будет закрыта не полностью (останется долларов 30-40 долга). Вот сижу теперь и выбираю, что для меня лучше: продать ETF по текущей цене (чтоб сократить платежи за обслуживание по кредиту), купить в интернет-банке доллары в нужном количестве и завести их на брокерский счет для погашения долларового долга (не покупать же лот долларов на Валютной бирже только ради нужной мне тридцатки) или дождаться роста котировок, чтоб с продажей ETF и погасить сами кредиты, и компенсировать расходы на обслуживание этих кредитов (хотя бы частично). Пока не решил: жду начала американской сессии, а дальше, надеюсь, видно будет.

Я могу только написать как бы я поступил в таком случае…

1) Завел бы на брокерские счета необходимое количество рублей и долларов для закрытия кредита, проценты по рублям очень невыгодные — такой убыток лучше фиксировать сразу.

2) В акциях ETF пересидел бы просадку и оставил их в портфеле ждать выхода в прибыль с учетом всех затрат на комиссии, кредитование и прочее…

Я поддерживаю Вашу позицию по покупке долларов в банке.

Даже если на покупке 30 долларов в банке — Вы потеряете на спрэде по два рубля на доллар (что весьма утрированно), Ваши потери составят 60 рублей и все… А 970 долларов, которые останутся после покупки лота на бирже, который Вы покупать совершенно не собирались — обойдутся в 62 788 рублей плюс комиссии..

Тут все очевидно, как мне кажется…

Удачи и профита!

Там всё гораздо более заковыристо придумано. Кредит-то у меня один (3 с половиной тысячи долларов или немногим более 200 тысяч рублей, на которые куплены 100 лотов FXJP ETF), а вот проценты за него списывают 2 раза: 16,8% за длинную маржинальную позицию в рублях и 13% за короткую маржинальную позицию в долларах.

К тому же сейчас у меня на брокерском счете лежит свободной примерно половина суммы кредита в рублях, но брокер ее на частичное погашение кредита не списывает. Из чего делаю вывод, что рублевый кредит можно погасить, только продав имеющиеся ETF. Хотя, пока не знаю, что будет, если завести на брокерский счет доллары и погасить долларовый кредит — возможно, тогда одновременно и рублевый погасится (но что-то я в этом сильно сомневаюсь). Да и лишние 3 с половиной тысячи долларов я заводить на счет не планировал. В общем, мне проще продать эти ETF и забыть про них. Просто не хотелось бы это делать во время такого пике, как сегодня.

А вот этого — я совсем не понимаю… Акции ETF не являются маржинальными и их брокер не позволяет отдавать в шорт… Брокер никогда не делает то, что делать нельзя…

Давайте восстановим историю событий пошагово…

Когда Вы покупали акции ETF в долларовом режиме у Вас на счету был ноль долларов? Тогда при покупке ETF за доллары Вам под залог рублевых активов должны были выделить кредит в рублях по курсу ЦБ РФ на дату покупки и каждые сутки по курсу ЦБ его пересчитывать и начислять проценты в рублях.

Но меня смущает упоминание комиссии о покупке валюты на внебиржевом рынке… Вы правда, там что-то покупали? Сумма комиссии никак не тянет на стандартные лоты…

С другой стороны 100 лотов FXJP это 3500 долларов и комиссия за их покупку это примерно два доллара… Откуда на счету минус 30 долларов мне тоже не совсем понятно.

В общем, если хотите — давайте попробуем разгадать этот ребус. Не верится, что брокер может дважды брать проценты за один и тот же кредит… Я даже весь в смущении…

Удачи и профита!

Да, в момент покупки акций ETF у меня имелись российские акции (которые выступили залогом), немного рублей (в пределах 2 тысяч) и ноль долларов. 100 лотов FXJP по цене 34,54 доллара, плюс комиссии брокера и биржи обошлись мне в 3455,78 доллара. Эта сумма со знаком минус отражается у меня в Quik и не меняется всё это время с момента покупки ETF. Думаю, что, действительно, для приобретения этих долларов брокер выделил мне кредит в рублях, на который он мне и начисляет проценты по ставке 16,8% годовых (точнее, списывает их ежедневно с остатка моих денежных средств на брокерском счету в рублях).

Я сам-то ничего на внебиржевом рынке не покупал. Но, как я понимаю, перенос короткой маржинальной позиции в долларах брокер ежедневно осуществляет с помощью операции РЕПО. Полагаю, что комиссии начисляются именно за это.

Пока на счету минус 30 долларов у меня нет. Они были бы, если бы я вчера продал свои 100 лотов FXJP ETF (вчера цена на них падала до 34,08 доллара). А суммы, полученной от продажи, не хватило бы, чтобы погасить кредит в размере 3455,78 доллара.

В итоге получается, что за выделенные мне рубли для покупки долларов (длинную маржинальную позицию в рублях) брокер списывает с меня ежедневно из расчета 16,8% годовых. А за перенос долларового долга (короткую маржинальную позицию в долларах), осуществляемого посредством операций РЕПО, брокер также ежедневно списывает с меня комиссию в рублях из расчета 13% годовых.

Я тут параллельно переписываюсь с брокером, и сегодня мне пришел вот такой ответ:

Это я понимаю следующим образом: после продажи FXJP ETF за доллары мне на брокерский счет поступит сумма в долларах (больше, чем мой долларовый долг, потому что сейчас цена поднялась до 34,65 доллара), но при этом у меня возникнет рублевый долг на 200 с лишним тысяч рублей. А для погашения этого рублевого долга мне надо будет продать полученные доллары. Но количество долларов-то у меня будет не кратно стандартному лоту на Валютной бирже. Поэтому сейчас пытаюсь сообразить, как будет всё зачтено, если продать FXJP ETF не за доллары, а сразу за рубли. Лучше это у брокера уточнить.

Пообщался сейчас по телефону с сотрудником брокера, который мне письмо прислал. В процессе разговора выяснилось, что у нас с ним не совпадает оценка стоимости моих собственных активов (без учета маржинальной позиции). Посидели, вместе посчитали, нашли ошибку с его стороны (ну, с любым может случиться). В общем, слова в его письме о том, что после продажи ETF за доллары у меня появится отрицательная сумма в рублях, можно не читать. То есть, если продам ETF за доллары по цене выше цены покупки, то у меня автоматически закроется и кредит в долларах, и кредит в рублях. А вот если продам ETF за рубли, то закроется только кредит в рублях. И мне тогда придется покупать доллары, чтобы закрыть кредит в них. Естественно, при таких раскладах я продам свои ETF за доллары.

Здравствуйте, уважаемый Сергей!

Чем дальше развивается эта история — тем интереснее. Я так и не понял во всей этой истории — откуда у Вас короткая позиция по долларам. Если только, долг за уплату комиссий в долларах… Вы ведь не продавали доллары, а покупали с плечом для того, чтобы рассчитаться за акции ETF.

Особенно интересно стало после того, как выяснилось, что сотрудник брокера тоже путается в показаниях 🙂

Удачи и профита!

День добрый, уважаемый pessimist!

Да я и сам всё еще путаюсь.

Похоже, что сотрудник брокера в объяснениях о моем долларовом долге ошибся, и маржинальная позиция у меня по долларам не короткая, а длинная. Почему я так думаю?

Дело в том, что купив ETF, я через какое-то время решил проследить, сколько конкретно у меня списывают со счета, и стал фиксировать ежедневно сумму, отображаемую в Quik в графе Входящий остаток. То есть, я пока не знаю, за что конкретно у меня списывали в этот период определенные суммы, но знаю их общую величину. И проблема на данный момент в том, что после покупки ETF я провел еще пару операций с российскими акциями (но на свои средства). А с учетом режима Т+2 расчеты по этим операциям растянулись. И комиссии за них тоже попадают в общую величину списываемых у меня со счета средств. В пятницу по окончании рабочего дня я зашел в Личный кабинет и скачал оттуда Брокерский отчет. Но крайняя дата отчета не может быть текущим числом, поэтому отчет я скачал за период с 01.05.19 г. по 23.05.19 г. А последнюю сделку с российскими акциями я совершал 21.05.19 г. То есть, в отчете за 23.05.19 г. там тоже что-то от нее отражается. А так как в Брокерский отчет я заглянул впервые в жизни, то пока сам еще не во всем там разобрался. В общем, решил, что на следующей неделе данные по комиссиям в нем могут быть, касающиеся исключительно только моих ETF, тогда и разберусь окончательно. А пока могу сказать, что в пятницу Входящий остаток в моем Quik стал меньше предыдущего дня на 130 руб. А от суммы долга в 223 тысячи рублей это составляет:

130 / 223000 * 100 = 0,0583%

И, значит, годовая ставка получается: 0,0583% * 365 = 21,28%.

А это уже больше похоже на 16,8% + 4,5%. То есть, проценты за длинную маржинальную позицию в рублях и длинную же маржинальную позицию в долларах.

Здравствуйте, уважаемый Сергей!

Пытаясь привыкнуть к новой форме брокерских отчетов у ВТБ — я заказываю отчеты только за один торговый день. Тогда, есть возможность разобраться сколько списали и за что списали.

Операции по сделкам РЕПО, части первая и вторая в сумме должны давать сумму кредита. Вторая часть РЕПО бывает после закрытия кредита. Еще один момент, для меня не совсем ясный…

Допустим я беру в кредит — один рубль. Для обеспечения по кредиту брокер продает одну ОФЗ стоимостью 1000 рублей по сделке РЕПО. Проценты по сделке РЕПО начислятся исходя из 1000 рублей долга или 1 рубля?

Есть ощущение, что проценты начисляются не на сумму фактического кредита, а на сумму по сделкам РЕПО.

Чтобы не путаться в сделках — я открыл для себя субсчет через личный кабинет на портале брокера olb.ru. Это бесплатно и удобно. По субсчету можно генерировать отдельные отчеты.

Но до фактических испытаний, как у Вас, дело так и не дошло… Занятость по рабочим дням не позволяет мне пока поставить этот любопытный эксперимент.

Удачи и профита!

Так как я первый раз заглядывал в брокерский отчет, то я специально взял период побольше, чтоб можно было сравнить записи до и после покупки мной ETF. Но мне это не сильно помогло.

Не могу сказать, как быть должно, но могу сказать, как есть в моем отчете. Вторая часть РЕПО (как и первая) присутствует в отчете каждый день в период, в течение которого я пользуюсь кредитом. Если их величины в рамках одного дня суммировать, то получится двойная сумма кредита. Если из второй части вычесть первую, то примерно получится число из следующего столбца (Комиссия Банка за заключение сделки).

Ваше ощущение Вас не обманывает. Цитата с сайта брокера ( https://broker.vtb.ru/learning/azbuka/index.php?q=486506 ):

"Минимальная сумма СР1 равна цене 1 акции, выбранной на усмотрение банка. Поэтому даже при задолженности в 1 рубль и наличии в портфеле, например, только акций «Транснефти» будет заключена СпецРЕПО на сумму примерно 35 000 рублей (цена 1 акции «Транснефти)» и, соответственно, удержана плата за перенос — от суммы сделки СпецРЕПО 35 000 рублей (а не от суммы задолженности в 1 рубль).".

Да я сильно не заморачиваюсь. Просто, когда я покупал ETF за доллары, то надеялся, что плата за кредит составит всего 4,5%. А посчитав фактические списания со счета и увидев, что они получаются больше, решил уточнить детали у брокера. Ну, получилось больше — значит, больше. Меня такая плата за кредит не устраивает — значит, верну этот кредит и больше так делать не буду. Буду пользоваться маржинальным кредитованием только для российских акций. А там, вроде, всё достаточно прозрачно, так что пристально отслеживать не планирую. Но за совет по использованию субсчетов всё равно спасибо — возможно, для каких-нибудь задач в будущем мне это и пригодится.

Здравствуйте, уважаемый Сергей!

Я неверно изложил свою мысль и Вас запутал. Я имел ввиду, что сумма комиссий по сделке РЕПО часть 1 и часть 2 — это и есть проценты по кредиту. Вместо слова «проценты» я написал «сумма», чем перевернул смысл изложенного с ног на голову. Бывает, что мысль опережает буквы…

Я хотел сказать, что есть плата по кредиту — это комиссии по РЕПО, а есть другие комиссии брокера. Учитывая этот нюанс можно разделить проценты по кредиту с другими комиссиями брокера.

Я бы не стал считать эту информацию — советом. Просто, я так сделал и счел это удобным. Субсчет я открывал для участия в первичном размещении облигаций. Дело в том, что для первичного размещения нужно было иметь 300 000 рублей на счету. Но при этом, заранее неизвестно, удастся ли закупиться на всю сумму облигациями или не удастся от слова «совсем». Держать такую сумму без дела — мне не хотелось. В кредит участие не допускается.

Поэтому, я использовал (как это принято сейчас называть лайфхак) следующий приемчик. С основного счета, на котором есть много ОФЗ, перевел на субсчет 300 000 рублей. В результате — на основном счете образовался кредит под залог ОФЗ, а на субсчете — свободные 300 000 рублей.

Кстати, так можно поступить, наверное, и с долларами. Купить еврооблигации, под залог еврооблигаций — перевести на субсчет доллары. Тогда кредит должен считаться в долларах. А с долларами уже поступать по своему разумению… Очень занятная мыслишка возникла…

На нашем форуме сейчас обсуждается следующий способ использования долларового кредита — это покупка Рус-28 с плечом. То есть, если купить доллары, а на доллары еврооблигации с небольшим плечом, то получается, что НКД перекрывает проценты по кредиту и что-то еще в карман может принести. Я скептически отношусь к подобной затее из-за комиссий, которые съедят почти весь доход, ну и из-за риска, что цена на еврооблигацию резко снизится. Например, со 162% сегодня до 150%… Но все-равно — любопытненько.

Удачи и профита!

Так, естественно, воспринимается по-другому.

Я, конечно, вижу, что в отчете комиссии можно разделить по статьям. Но для меня пока проблема в том, что сумма этих комиссий за какой-либо день очень далека от величины, списанной с моего счета в этот день.

Написал предыдущее предложение и решил еще раз заглянуть в отчет. Посчитал за 23.05.19 г. Оказалось, что, действительно, если суммировать только вознаграждения брокера за кредит (комиссия за РЕПО, комиссия за внебиржевые сделки с валютой, разница между суммами РЕПО и разница между суммами по внебиржевым сделкам с валютой), то получается как раз та величина, которую списали с моего счета в этот день. Но за этот же день в отчете есть еще другие вознаграждения брокера (комиссия за заключение сделок на Основном рынке и комиссия за проведение расчетов по сделкам на Основном рынке). Их-то сумму у меня в этот день со счета не списывали. Так, комиссию за заключение сделок нашел списанной с моего счета 21.05.19 г. (в день заключения сделки). А вот комиссии за проведение расчетов по сделкам на Основном рынке, указанной в отчете за 23.05.19 г., у меня со счета не списали ни 21-го, ни 22-го, ни 23-го. А без нее за эти дни всё совпало до копейки. Уф, наконец-то! Хоть с чем-то разобрался. Спасибо.

Достаточно часто вижу, как инвесторы в оценках своих доходов не учитывают влияние инфляции. Даже интересно: и вправду, не знают о ее воздействии или просто обмануть себя хотят, надеясь на более высокий результат?

Это относительно недавнее нововведение у брокера ВТБ. Раньше комиссию списывали в день заключения сделки. А теперь, в день заключения сделки комиссию только блокируют, а списывают в день поставки денег-бумаг.

Для режима торгов Т0 — это не имеет никакой разницы, а вот для остальных режимов разница есть.

Раньше, если на счету был один выпуск ОФЗ, а хотелось переложиться в другой — получался маржинальный кредит на сумму комиссий брокера. То есть, ОФЗ торгуются в режиме Т+1. Деньги от продажи ОФЗ поступят тогда, когда надо платить за следующие ОФЗ и вроде бы кредита не требовалось, но комиссии…. Для уплаты комиссий одна или две бумажки продавались по РЕПО. Теперь этого не происходит. Комиссии просто блокируются на счету, а списываются в день завершения сделки.

Удачи и профита!

Уважаемый pessimist,

Спасиибо Вам огромное за такие познавательные статьи!

Очень интересно читать, когда все написано таким доступным и понятным языком!

Но по поводу маржинального кредитования осталось несколько вопросов, был бы очень рад, если бы Вы помогли с ними разобраться!

Как я понял, маржинальное кредитование в течение одного торгового дня предоставляется бесплатно, а если кредит "уходит" на следующий день, то надо платить уже 0,046% от суммы займа.

А подскажите, пожалуйста, вот на примере — допустим, у меня на брокерском счету 100тыс. рублей, я беру плечо еще на 100тыс. рублей. Итого у меня 200тыс. рублей. Если я "переваливаю" с этой суммой на следующий день, мне придется платить 0,046% со всей суммы (200тыс.) ? Или только с занимаемой суммы (100тыс.) ?

Здравствуйте, уважаемый Глеб!

Большое спасибо за обратную связь по статье.

Давайте разбираться. Нужно понимать, что кредит не дается брокером просто так, он всегда дается под залог бумаг или денег.

Поэтому, в одном случае у Вас получится «взять плечо», а в другом — нет. Все определяется биржевой ставкой риска, которая корректируется каждым брокером по-разному.

Залогом для кредита будут выступать деньги или бумаги. Брокер закладывает залог на рынке по сделке РЕПО (нечто вроде ломбарда) и получает за это деньги. Стоимость залога, который ушел по РЕПО и будет являться суммой кредита, по которому начисляются проценты.

В рублях кредит у брокера ВТБ по ставке 16,8% годовых, если в году 365 дней, то это действительно 0,046% в сутки от суммы кредита. Если очень грубо, то в Вашем примере процент будет начисляться только на заемные 100 тысяч рублей.

Но есть нюансы…

Если у Вас в портфеле один лот акций ВТБ и долг в один рубль, то проценты по кредиту будут начисляться не на один рубль долга, а на стоимость лота акций ВТБ, заложенного по сделке РЕПО, то есть на 350 рублей.

Удачи и профита!

Уважаемый pessimist,

Спасибо Вам за оперативный ответ!

Ну вот смотрите, в моем случае, как понимаю, залогом будут выступать именно деньги, потому что у меня в портфеле нет бумаг. И на эти деньги я собираюсь покупать валюту. Ставка риска у валюты (usd и eur), по данным нац.клирингового центра, — 0,08. В данном случае, я могу определить, какое плечо у меня будет?

Всегда — пожалуйста!

И Вам — спасибо за обратную связь.

У брокера ВТБ есть ставки риска по инструментам в ЛК на портале olb.ru. На текущий момент ставка риска брокера по евро и доллару для статуса КПУР составляет 0,1, а для статуса КСУР это уже 0,19

То есть, КПУР (клиент повышенного уровня риска) может взять доллары с плечом к рублям 1:9, а КСУР (клиент стандартного уровня риска) уже только 1:4

Ну, то есть… Как-то так: Есть 71 000 рублей в портфеле и мой лимит равен этой сумме. Я купил лот долларов, который стоит 71 000 рублей, мой кредитный лимит уменьшился на 0,1, то есть на 7100 рублей.

Удачи и профита!

Да, и еще один момент я забыл отметить…

Если Вы купите доллары с плечом, то они пойдут по РЕПО за рубли и поэтому, суммы от их залога не хватит на покрытие долга, как раз, на ставку риска, которую покроют Вашими рублями 🙂

То есть, в выше приведенном примере проценты по кредиту будут начисляться не только на заемный лот долларов в рублях, но и на 7100 рублей, которые тоже пойдут по РЕПО.

Я давно не упражнялся с плечами, мне сложно изложить детали. Но в таком случае, как Ваш, я бы работал с плечами несколько по-другому.

На рубли купил ОФЗ 26205 и дождался поступления ее в портфель на следующий торговый день, под залог ОФЗ купил доллары за рубли с небольшим плечом, а затем продал евро, чтобы погасить рублевый долг полностью. Тогда у меня откроется кредит в евро под 2% годовых, а не в рублях под 16,8% годовых. Все потому, что ОФЗ могут продаваться по РЕПО как за доллары, так и за евро.

Ух ты… вот это интересно, спасибо!! Ну и одновременно уже как-то сложновато))

Но я правильно понимаю, что вот это РЕПО, которое Вы описываете выше, и проценты по кредиту, — это только в том случае, если маржинальное кредитование уйдет за пределы одного торгового дня, так да?

У брокера ВТБ — это так, у остальных — не знаю, не пробовал 🙂

То есть, если Вы совершаете операции в течение одного торгового дня, то таки — да! Кредит абсолютно бесплатен, даже с плечом.

Другое дело, что инструментов, которые торгуются на бирже в режиме Т+0, кроме валют, практически не осталось. С понедельника биржа переводит практически все корпоративные и субфедеральные облигации в режим торгов Т+1

Это печалька…

Удачи и профита!

Pessimist, спасибо Вам огромное! Вот, если бы все так объясняли, как Вы!

А вот если вернуться к статусам КПУР и КСУР… получается что, если, допустим, у меня статус КСУР и на брокерском счету 100тыс. рублей, то я могу взять плечо 400тыс. рублей на покупку usd/eur, да?

Всегда — пожалуйста!

Про статусы КСУР и КПУР понимаете правильно. Но с плечом — есть трудности. Все-таки плечо — это вещь эфемерная…

Нужно оперировать ставками. Вот у ВТБ для КСУР ставка по валюте 0,19. Ваш лимит — это 1. То есть, весьма вероятно, что у Вас получится купить на 72 000 рублей пять лотов долларов. Но при этом плата по кредиту будет состоять из 432 000 рублей. Но вся беда в том, что цены постоянно меняются, а вместе с ним и стоимость Вашего залога. Поэтому, полностью кредитный лимит (даже в течение торгового дня) лучше не тратить. Иначе, брокер может совершить принудительную продажу подешевевшего залога по невыгодной для Вас цене.

Удачи и профита!

Эх, вот ставками у меня не получается оперировать…

Что ставка риска по eur/usd у ВТБ равна 0,19 — это я понял. Но вот дальше…

"Ваш лимит — это 1. То есть, весьма вероятно, что у Вас получится купить на 72 000 рублей пять лотов долларов. Но при этом плата по кредиту будет состоять из 432 000 рублей"

Вот эту часть вообще не понял …

Здравствуйте, уважаемый Глеб!

Иногда, чтобы что-то понять — нужно поэкспериментировать. У ВТБ есть возможность через мобильное приложение торговать долларами в режиме Т+1 поштучно, а не лотами по 1000 штук.

Можно открыть отдельный субсчет через ЛК и предназначить его для экспериментов. По этому субсчету будут отдельные брокерские отчеты. Таким образом, можно дешево и сердито познать все на практике 🙂

Я сам люблю экспериментировать. Вот история одного эксперимента с маржинальным кредитованием: Моя история покупки еврооблигации Рус-28 с плечомМоя история покупки еврооблигации Рус-28 с плечом

Удачи и профита!

Ух ты, вот это интересно! Вы просто дока в этом деле! Мне понравилось, как вы описали историю со Стиви Уандером

Мне понравилось, как вы описали историю со Стиви Уандером  Я , кстати, тоже наслушался, когда звонил в техподдержку ВТБ, и меня перекидывали от одного специалиста к другому…

Я , кстати, тоже наслушался, когда звонил в техподдержку ВТБ, и меня перекидывали от одного специалиста к другому…

Но, с Вашего позволения, можно Вас еще побеспокоить расспросами…

У меня возникли вопросы по поводу ЛК…

И я даже не знаю, наверное мне лучше написать в теме "Как работать с личным кабинетом (ЛК) на olb.ru" на форуме invest-schet.ru, да? Т.к. я хотел еще приложить скриншот своего портфеля, для наглядности…

Здравствуйте, уважаемый Глеб!

Зарегистрироваться на форуме — это хорошая мысль! В указанной Вами теме — действительно интересно поразбираться с нюансами маржинального кредитования. На этом форуме у меня есть права модератора, поэтому, если будут трудности с прикреплением картинок — обращайтесь, оформим в лучшем виде 🙂

Удачи и профита!

Спасибо Вам Огромное, Уважаемый pessimist!

Уже регистрируюсь!

Всегда — пожалуйста!

Вижу Вашу регистрацию, администратор уже активировал Вашу учетную запись.

Удачи и профита!

а что-то письмо для подтверждения активации так и не пришло…

Это все борьба со спамными регистрациями, которых очень много. Видно, админ опять чего-нить отключил.

Но это — не страшно, можете заходить под своим логином и паролем. Есть некоторые ограничения до одобрения первого сообщения, я уже точно не помню какие. Вроде, на возможность отправлять личные сообщения.

Удачи и профита!

Уважаемый pessimist,

Вы , как всегда, правы… нужна помощь с прикреплением картинок!

Написал Вам личное сообщение на форуме. Пока, можете просто прислать картинки мне на почту и я их вставлю в сообщение.

Удачи и профита!

Спасибо!

Все получилось! Сейчас опубликую на форуме!

Единственное, жалко, что не могу отправлять сообщения в личном кабинете форума…

Теперь — можете 🙂 Своим первым сообщением Вы заслужили эту возможность 🙂

Это издержки защиты от спам-ботов. Чтобы участникам не сыпалась в личку куча спамных сообщений — введен такой незамысловатый фильтр, чтобы отличить робота от хорошего человека.

Удачи и профита!

Аа понятно!

Ну все, отлично! Спасибо!