Говоря простым языком, ликвидность — это возможность быстро продать некоторый товар по выгодной цене, сугубо финансовый термин. Как измерить эту возможность, каким инструментом?

Все средства измерения всегда относительны. Поэтому ликвидность, чаще всего, просто подразделяют на:

- высокую;

- среднюю;

- низкую;

Есть еще и академическое определение:

Ликвидность (от лат. liquidus — жидкий, перетекающий) — экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной.

Что такое ликвидность применительно к биржевому рынку

Когда оценивают биржевые инвестиционные инструменты – возможность реализации актива по рыночной стоимости играет не последнюю роль. Понятия высоколиквидных и низколиквидных ценных бумаг базируются именно на этой возможности.

Для того, чтобы понять суть этого немудреного понятия — следует заглянуть в биржевой стакан. Или, его еще называют, торговым стаканом.

В этом стакане встречаются заявки покупателей и продавцов, которые хотят совершить свои сделки с акциями. Продавцы хотят продать подороже, а покупатели – купить подешевле. Когда продавцы и покупатели дают заявки по схожей цене – происходит сделка.

У заявок есть два очень характерных признака – это цена и объем в лотах акций или других ценных бумаг. В торговом стакане одинаковые по цене и объему заявки – объединяются для наблюдателя. Таким образом, трейдер в биржевом стакане не видит: сколько продавцов и покупателей, а видит только цену и объем ценных бумаг, предлагаемых по этой цене.

Вот этот объем доступных к сделкам инвестиционных инструментов и принято называть ликвидностью на бирже.

Ликвидность в биржевом стакане

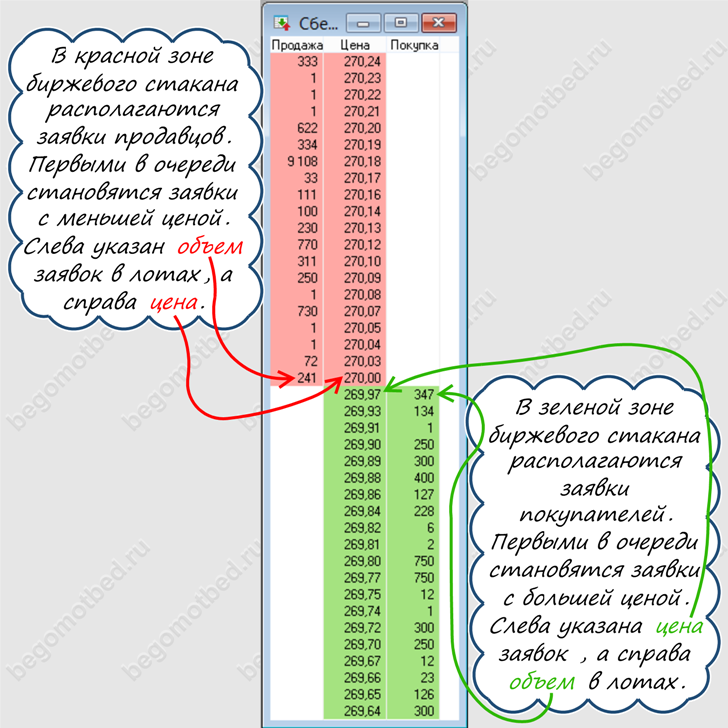

Высокая, средняя или низкая ликвидность актива – все относительно. Ниже приведен торговый стакан, который содержит высокую ликвидность и в котором торгуются обыкновенные акции ПАО Сбербанк.

Как можно наблюдать из рисунка выше – самая низкая цена, по которой продавцы хотят продать акцию Сбербанка – это 270 рублей за лот. Напротив, покупатели готовы купить по самой высокой цене в 269,97 рублей.

Как можно наблюдать из рисунка выше – самая низкая цена, по которой продавцы хотят продать акцию Сбербанка – это 270 рублей за лот. Напротив, покупатели готовы купить по самой высокой цене в 269,97 рублей.

Если представить, что мы сначала купили акцию Сбербанка, а потом тут же ее продали – то у нас будут небольшие потери, которые составят 270,00 – 269,97 = 0,03 р. Полученный финансовый результат можно выразить простыми словами: три копейки – пустяк.

Этот пустяк составляет 0,011% от стоимости лота акции. В таком случае говорят о высокой ликвидности акции. Такая бумага может быть быстро продана, практически без потерь и она именуется высоколиквидной.

У низколиквидных акций такая потеря на спрэде может составлять около десятка процентов. Такой финансовый результат уже не относится к пустякам.

В качестве других инвестиционных инструментов можно привести в пример облигации.

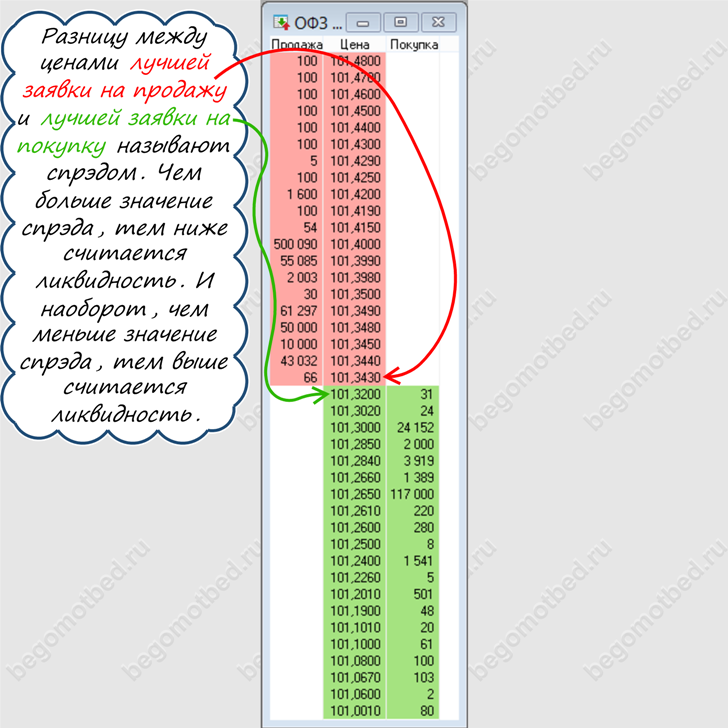

У облигаций федерального займа, которые тоже считаются высоколиквидным инструментом, пользующимся высоким спросом, ликвидность все-таки ниже, чем у акций из состава индексов РТС и Московской биржи (бывший индекс ММВБ). Хотя, их тоже можно реализовать без потерь достаточно быстро.

На рисунке ниже приведен биржевой стакан с облигациями федерального займа.

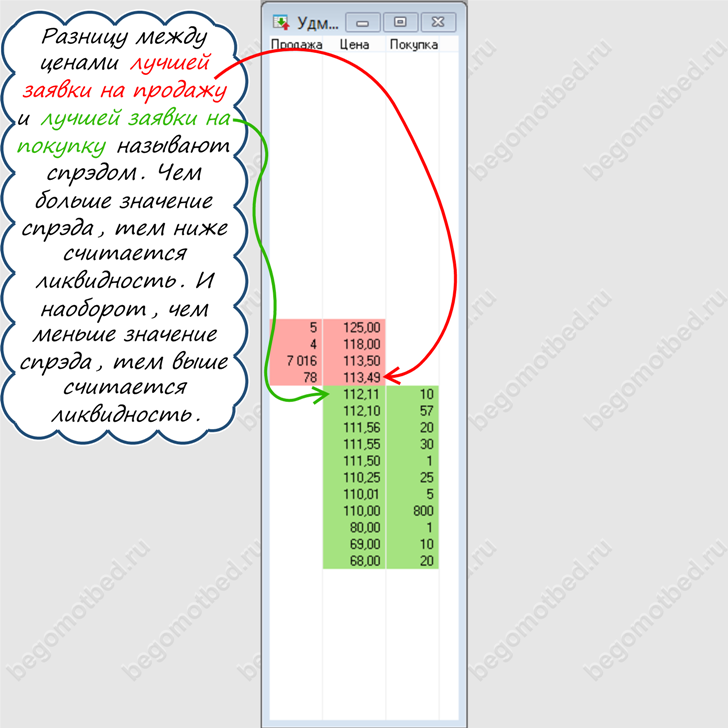

Как пример низколиквидной ценной бумаги можно привести муниципальные облигации. На рисунке ниже биржевой стакан по облигациям Удмуртской области.

Если одномоментно купить и продать облигацию Удмуртской области, то потери составят:

1134,49 – 1121,11=13,38р. или 1,18%

Но это только в том случае, если необходимый объем облигаций не более 10 штук. Если потребуется такую же операцию совершить на сумму в 800 000 рублей, то потери будут существенно больше:

1135,00 – 1100,00 = 35 рублей или 3,08%

Очевидно, что облигации федерального займа являются более ликвидным инструментом, чем муниципальные государственные облигации.

Время – это деньги при низкой ликвидности

Если отвлечься от рынка акций и облигаций, да и вообще от активов, то понятие ликвидности часто встречается в быту в виде устойчивых словосочетаний «ходовой товар» и «неходовой товар», неходовой товар часто называют неликвидом.

С давних времен известен один способ сэкономить время при продаже – это снизить цену. И наоборот, чтобы получить за низколиквидный товар справедливую цену – следует набраться терпения и долго ждать покупателя.

Не требуется особой финансовой грамотности, чтобы понять, что тоже самое, происходит и с инвестиционными инструментами.

Собственно, все вышесказанное, наглядно иллюстрирует биржевой стакан низколиквидных облигаций республики Удмуртия на рисунках выше.

Если требуется купить облигацию Удмуртской республики, то есть два пути:

- Быстрый – купить по цене из красной зоны продавцов 113,49%;

- Медленный – поставить свою заявку в зеленую зону покупателей по цене 112,12%.

Точно такие же два пути есть и в случае необходимости продать облигацию Удмуртской области:

- Быстрый – продать по цене из зеленой зоны покупателей по цене 112,11%;

- Медленный — поставить заявку в красную зону по цене 113,48%.

Очевидно, что при выборе быстрых путей финансовым результатом операции всегда будет упущенная прибыль или убыток. Получение же положительного финансового результата на подобных бумагах всегда связано с неопределенно длительным ожиданием.

Заключение

Надеюсь, что после прочтения данной статьи будет легче понять тех, кто измеряет ликвидность активов деньгами и тех, кто измеряет ее временем или штуками, а главное Вы сможете отличить высоколиквидные ценные бумаги от низколиквидных.

Очевидна и связь с риском. Чем ниже ликвидность актива – тем выше риски. Хотя, это вовсе не означает, что у высоколиквидных инструментов инвестирования риски низкие.

А если, вы дорогие читатели, найдете мое понимание этих вопросов не совсем правильным — поправьте меня в комментариях, я буду вам очень признателен за помощь.

Читайте также:

Денис, доброго вечера!

Наконец-то статья, в которой понял почти всё. Спасибо, Денис!

В Вебманях есть классная (на первый взгляд) биржа indx. Конечно, когда озадачился поиском активов, откопал эту штуку. Очень заманчиво выглядит возможность покупки нот (нота — некая часть полноценной акции). Насколько помню, держатели нот даже могут получать дивиденды.

Но вот огромный минус — днищенские объёмы и, как следствие, низкая ликвидность. Например, хочешь купить 14 нот Гугл — придётся покупать их по ценам от 6.3$ до 8.1$. А появится потребность продать — от 5.5$ до 4.69$.

Вот посчитал, получились потери в треть. Купить это дело можно за 106.70$, а продавать придётся за 71.53$. И то при условии, что кто-то ещё не захочет перед тобой продать.

Такая же штука с акциями Яндекса, Амазон и некоторыми другими.

Следствием низкой активности и никаких объёмов являются цены, не всегда отражающие рыночные. Допустим, акции Intel рванули вверх, а в сервисе наблюдается стагнация, никто не выставляет заявки на покупку.

Хмык, интересная штука пришла в голову: а может, и продавцы нот так же не торопятся за рыночными тенденциями? Тогда можно урвать несколько нот по хорошей цене. С другой стороны, их надо будет как-то продать. И не факт, что это удастся сделать.

Казалось бы, старая биржа, удобна интеграцией с WM, но отсутствие нормальной движухи, вменяемого интерфейса и развития сводит на нет возможность использовать средства, хранящиеся на Вебмани.

По такому же принципу смотрю на облигации УО. Казалось бы, вложил 800к на покупку облигаций — и живи счастливо. А фиг там, продать-то их не сможешь. В указанном стакане меньше 1000 штук, а цена при этом на 40% падает.

Доброе время суток, Анди! Чертовски рад тебя видеть у себя в гостях! Да и не в гостях, тоже рад 🙂

В 2008 году, перед тем, как выйти на настоящую биржу я купил этих нот на три тысячи рублей. Даже дивиденды капали, я их копил и покупал по одной нотке, когда скапливалось… А потом вышел на настоящие торги — и забыл про эту игрушечную площадку.

Однако, в прошлом году мне очень понадобились деньги срочно и я стал размышлять о том, чтобы занять в долг. Тут вспомнил про эту биржу, зашел и продал все ноты по тем ценам, которые были в стаканах на покупку. Не смотря на большой спрэд и низкую ликвидность, огромные комиссии обмена на WMR и на вывод Вебмани на рублевую карточку — я вывел 15 000 рублей. В общем, в осях прикинул — доходность-то взрослая получилась в итоге…

У них еще и амортизация есть… Если бы не она, я бы набрал их в мешок, до погашения… Надо сказать, что мне удалось их продать на 400 К. Я продавал полтора месяца 🙂 Но получил прибыляк 🙂 Прибыляк такой условный, что больше я кроме ОФЗ — вообще долговых бумаг пока не беру. Доживают до погашения те, которых раньше набрал…

P.S. Помнишь твою конференцию по скайпу с блогерами «О блогерах. «Этикет» всё??» Я, наверное, твой самый тупой ученик из тогда собравшихся 🙂 Эту статью писал, перечитав от корки до корки всю нашу с тобой переписку. Все, что смог понять — сделал. 11 поза в Гугле, а в Яндексе не попал и в 650 позиций… Ноль трафика из поиска. Понимаю, что накосячил, а где — не понимаю 🙁

Денис, доброго понедельника! Если он вообще бывает добрым

Прошло 10 лет. За это время акции Интеля успели с 20 вырасти до 70+, затем обвалиться до тех же 20, и снова подняться до 50$.

Как долгосрочная перспектива, вполне можно «вложиться и забыть». Но это не то, чем можно жить. На полноценной бирже можно сразу продать на любую сумму. В наших реалиях, конечно, мы же не располагаем миллиардами, чтобы обрушать курсы.

Особо ценные бумаги, конечно, хотелось бы брать на старте продаж. Только это обычно скрытые аукционы, для своих людей.

ЗЫ: Денис, времена меняются, ПСы изменяют алгоритмы. То, что работало вчера, сегодня хорошо если не просаживает

Анди — приветы!

Понедельник не то, что добрый, а даже — черный 🙂

По части ПСы — кажись, я сам виноват… Кое-что подправил — буду посмотреть… Если предположения оправдаются, то это значит, что кое-что в алгоритмах является основополагающим и следовательно не меняется…

А про ценные бумаги — мы уже как-то беседовали, что если сконцентрироваться на денежных потоках, то какая разница сколько они стоят? Важно то, сколько они приносят денежного потока…

P.S. Рад тебе 🙂

Денис, тут не поспоришь.

Просто есть одно маленькое но: если взять ценные бумаги дешевле, то время абсолютного счастья наступит раньше)

Размышляя таким образом одни люди теряют свои состояния, а в это время другие, за счет первых, сохраняют свои 🙂

Всякое бывает.

Некая часть личностей убеждает, что для начала заработков на инвестициях нужно 10000/100000 долларов. Давайте посмотрим.

Середина 2015 года. Биткоин торгуется в коридоре 225–275 долларов.

Декабрь 2017 года — биткоин достигал почти 20 000$.

Вложи 150$ летом 2015, продайся в декабре 2017 — и вот тебе 10к долларов. Вкладывай их как считаешь нужным, на здоровье.

Нет! Лучше продолжаться бубнить «чтобы заработать денег нужны большие деньги». Откуда же такая уверенность, что будь у тебя 10к долларов, непременно сможешь на них заработать миллионы?

Чувак, ёмныть, ты пару сотен вложить не можешь, куда тебе десятки тысяч вкладывать?

Слова логичные, но вокруг будут говорить так же, как подметил Кийосаки: это плохо, и вот почему (доводы из «авторитетных изданий»)! И какую-нибудь ссылку на левую статью кинут.

Нет плохих инвестиций, есть негативный опыт, который нужно проанализировать, и в следующий раз сделать иначе.

Если упоминать Кийосаки в этом ключе, то я приведу слова богатого папы, который говорил, что для того, чтобы делать деньги — не нужны деньги.

Для начала заработков на инвестициях — нужно научиться инвестированию, суммы значения не имеют…

Чем плох пример с битком? Один раз купил по 150 и получил 20 000… Здорово! А дальше? А дальше — купил по 25 000 и продал по 1000 🙂 Нельзя все время угадывать по теории вероятности.

И есть еще одна теория… Человек может разумно распорядиться суммой не превышающей восьмикратного ежемесячного дохода. Получи он сразу большие деньги — начинаются трудности… Или в Сбербанке все «прогорит», или деньги поменяют, или инфляция все сожрет, или мошенники надуют…

Кийосаки пишет о том, что если в десяти случаях только один сулит существенную прибыль, то ради него следует пройти через 9 неудач. Это он об открытии собственного бизнеса пишет…

Интересно пишет Нассим Талеб в своей «Антихрупкости». Он оперирует понятием «опциональности». Это когда теряя совсем чуть-чуть ты приобретаешь возможность приобрести неограниченно много. ИМХО: именно умение находить эту «опциональность» в объектах размещения денежных средств и является талантом инвестора…

Пример с битком не плох ничем. Разве тем, кто кто-то категорически его отрицает)

Суть инвестирования в том, чтобы набить шишек. Попробуй всякое, включая биток. Потом фигакс — биток что-то принёс. Это даст возможность попробовать много иного.

Но речь не о том, что «получил 20к, а что дальше», а о том, что абсолютно не важно, есть у тебя 200$ или 20к$ изначально. Не знаешь, как обращаться с малой суммой, тебе и большая не помощник.

Есть разоблачения Кийосаки. По крайней мере, то время, что он описывает о «самом богатом человеке на Гавайях», не соответствует реалиям. Но это не значит, что все слова — дичь.

Да, я не принимаю на веру всё, что говорят. Но всё пропускаю сквозь себя. А тут может быть и плохое, и хорошее. В любом случае, нужно думать, анализировать. Можно пару раз угадать и «поднять бабла» x1000, но что потом?

10$ превратить в 10000$ — круто. Сложнее 10к превратить в 10кк. При этом, для 10к легче найти мест для инвестиций, нежели для 10 долларов. Парадокс.

Пример с битком плох тем, что абсолютно ничему не учит.

Например, инвестор поступил бы следующим образом:

Купил биток по 150$ на сумму в 45 000 рублей и на такую же сумму купил бы, например, акций или облигаций. Через полгода пересчитал битки и акции в рубли и сравнил получившиеся суммы. Допустим, в битке оказалось спустя полгода 60 000 рублей, а в акциях 50 000 рублей. Тогда, инвестор продал бы битка на 5 000 рублей и докупил акций на 5 000 рублей, чтобы вложенные в эти активы суммы снова выровнялись.

Такой подход позволяет существенно повысить вероятность получения прибыли, не взирая на невозможность сделать точный прогноз на движение цен по активам.

С тем, что чем больше капитал — тем сложнее его «ворочать» абсолютно согласен. Ну, у тебя голова светлая — ты многие вещи понимаешь интуитивно.

Кийосаки можно ругать, но трудно возражать некоторым его тезисам. Например, трудно возражать, что заработать деньги — это более длительный и трудоемкий процесс, чем получить деньги в долг. Главное, знать как эти деньги использовать так, чтобы они приносили еще больше денег …

А что учит, как не отрицательный опыт? (: Депозит тоже ничему не учит, но если параллельно выйти на биржу, работать с акциями и облигациями, искать другие возможности, почему это не должно научить чему-то?

Биток как раз показывает, что не нужно категорически отрицать новое. Кийосаки пишет, что любит акции маленьких компаний, и используются они для быстрого роста финансов. Чем не опыт?

Павел Дуров и Стив Возняк, по крайней мере, имели биткоины.

Как вести себя с акциями — это уже стратегия, которой в идеале следует придерживаться, иначе не понять, работает она или нет.

Можно отслеживать и выравнивать.

Можно вложить и вспомнить через год.

Можно дождаться двукратного роста, продать половину и оставить остальное «до лучших времён».

Но! Для быстрого взлёта нужно что-то с изрядной долей риска. Банковский депозит не позволит за несколько лет превратить 100$ → 10к$. Акции надёжных компаний или топовые облигации тоже не дадут этого сделать. Значит, до 10% своего портфеля уместно направить в область, отличную от классических инвестиций.

Часто можно встретить сравнение криптовалют с пузырём доткоков. Допустим. С 95 года наблюдался тренд на рост, с весны 2000 тренд сменился на противоположный, и это продолжалось до осени 2002. Не смогу ответить, было ли это плохо. Цена отрасли упала, но отрасль продолжила своё развитие. Google, Amazon, eBay не только выжили, но и взлетели на вершину. Cisco пусть с трудом, но удержалась.

Были тогда крики, что отрасль не поднимется? Да наверняка. И был страх вкладываться в интернет-компании. Но время расставило всё по местам. Так же и с криптовалютой будет. Будет потрясение, стоимость большинства рухнет в ноль. Это будет, но не сегодня.

ЗЫ: а началось всё с разрушения мифа о необходимости иметь много денег для начала инвестирования. Мне неизвестны акции, которые за 2-3 года в 50-100 раз поднялись, потому привёл в пример биткоин. Он учит, что нельзя открещиваться от актива только потому, что не понимаешь его. Многие люди не понимают инвестирования, и вместо того, что восполнить пробелы в знаниях, начинают нести чушь про минимальную сумму, в десятки тысяч долларов, для начала. Откуда эти суммы берутся вообще? И почему не миллион или миллиард? Фиг знает.

Что касается начала и мифа — тут я сразу выразил свое согласие с позицией, что не стартовый капитал делает инвестора, а нечто другое, именуемое опытом, кропотливой работой и знаниями. Вышеупомянутый набор и позволяет действовать «опционально».

Отличает инвестора от игрока — только стратегия действий. Игрок надеется на выигрыш, а инвестор знает, что получит его так или иначе.

Поэтому, я считаю, что нужно или откреститься от непонятного актива или потратить усилия на то, чтобы понять его.

Теперь, давай порассуждаем на тему откуда берутся минимальные суммы для инвестирования… Такие суммы называются не инвесторами, а людьми не сведущими в этом вопросе. Я полагаю, что цель названия таких сумм примерно такая: «Если меня спросят, что делать с такой суммой, то я отвечу, что хоть в банк положи — одни проценты от такой суммы это уже многоденег».

Кстати, натолкнула меня на эту мысль одна из книжек в «Буквоеде». Я проглядывал полку с книгами о науке разбогатеть 🙂 Особенно тщательно пролистывал книги блогеров 🙂 Очень часто встречается: «Откладывайте все время… Да хоть, в банк на вклад положите — будет 10% в год капать — это уже и есть денежный поток».

На самом деле, у меня в жизни был опыт создания небольшого бизнеса, в который был проинвестирован капитал размером с три столовских обеда. Уже через год прибыль от этой затеи позволяла есть по три обеда в день 🙂

Сейчас инвестор позиционируется просто как человек на которого работают его деньги сами по себе. Мне думается, что это — миф. Деньги сами по себе не работают, за ними глаз да глаз нужен 🙂

Денис, прошу прощения, если какие-то слова показались жёсткими и ты воспринял их на свой счёт. Да, я негодую, но это касается горе-теоретиков, которые «не инвестировали, но осуждают».

Мне не нравятся, по отношению к своим действиям, кидаться фразами «играть на бирже», «играть на бинарных опционах» и т. п. Игра как бы подразумевает недостаточно серьёзное отношение к вопросу денег. Если кто-то верит, что это игра, у него получается — тогда пожалуйста, обзывайте как нравится. Но вряд ли нужно начальные приоритеты расставлять так. «Игра на бирже», особенно с плечом, быстро выветрит всю несерьёзность.

По активу — согласен. Или тратишь время, чтобы узнать, или не обращаешь внимания.

За разжевывание минимальных сумм особое спасибо! Оказывается, всё гораздо проще, чем я мог себе надумать 🙁

Про 10% в банках, кстати, многие пишут. Понимаю, что это легко высчитать (ещё легче — 12%, что составляет 1% в месяц; интересно, почему этим числом не пользуются), но есть такая штука, как инфляция, что ежегодно уменьшает пользу от подобного дохода. В том году батон хлебушка стоил 26 рублей, в этом — 28, что на ~7.7% выше, и даёт минус 1 батон на каждые 14. А банковский вклад меньше этого процента. К тому же, сейчас доллар по 63 рубля, и если курс сохранится, это приведёт к росту цен на импортные продукты, а там и наши подтянутся.

Депозит в долларах вообще даёт менее 2%, значит, в долларовом эквиваленте денег нужно в несколько раз больше, чтобы жить так же.

С твоей позицией касательно самостоятельной работы денег тоже согласен. Наверное, это гипербола, чтобы показать всю лёгкость работы с деньгами новичкам: раз разобрался, а потом они как-нибудь сами.

Это тебе показалось 🙂 Поэтому — расшаркиваться не будем 🙂

Возникает интересный вопрос, если все так просто и у всех деньги будут работать сами, то кто тогда будет работать на деньги? Тут я вспомнил Ильфа и Петрова 🙂 «Если в стране имеют хождение денежные знаки, то это значит, что у кого-то их может быть очень много» 🙂

Слушаюсь, мой Мудрый друг (:

Мне тоже в голову приходит вопрос: если все станут инвестировать, что тогда? В это можно поверить в пределах крупного города или небольшой страны. Во всеобщую роботизацию рабочих мест не верю, посему для страны нужно набирать гастарбайтеров, для города — людей из области.

Можно провести аналогию с нашим бесплатным образованием (беру лишь положительную сторону). Единственное, что можно сказать: все умеют читать, писать и знают цифры. Всё. Даже если в школе введут финансовую грамотность, и уделят ей первостепенное значение, все поголовно финграмотеями не станут. Сейчас же не все грамотные. Даже математику, которая Царица наук, многие стремятся избегать. А это основа финансовой грамотности.

Привет, Анди! Заставил ты меня крепко задуматься. И вот, что пришло мне в голову…

Основа финансовой грамотности — вовсе не математика. Основа финансовой грамотности — это воспитание ответственности за завтрашний день. Ведь суть инвестирования — это откладывание потребления сегодня, ради возможности потребления завтра.

А суть финансовой безграмотности — это потребление сегодня за счет доходов, которые будут получены завтра. Вот и вся недолга.

Остальное — это инструменты, механизмы, наука — в конце-концов… Но элементарная финансовая грамотность — это:

— не трать все;

— положи про запас;

— планируй расходы;

— сделай запас на непредвиденный случай.

И так далее, и тому подобное…

Денис, доброго вечера.

Для меня эта штука называется «реальный взгляд на вещи».

Допустим, я могу купить, хоть и в кредит, мерс с наворотами. Но если просуммировать сопутствующие траты — комплект зимних шин, ежегодная каско+осаго, обслуживание — прихожу к логичному выводу: нафига он мне сплющился?

Сложить циферки и поделить на число месяцев помогает математика. Посчитать сумму наперёд, а не узнать «по факту» окончательный ежемесячный платёж, позволяют математика с примесью здравого смысла.

Например, ребёнок живёт в «долговой» семье. Родители постоянно занимают деньги, сидят в кредитах. Это становится образом жизни. Окажет ли школьное «скажи кредитам нет» какое-либо воздействие, если у ребёнка реальный пример в лице самых близких людей? Вряд ли. Родители сейчас могут позволить себе всё, и пока не наступит стадия банкротства, вряд ли о чём задумаются.

Таким образом, зная математику и имея чуток здравого смысла, можно посчитать всё наперёд. Если обвешаться здравым смыслом и не хотеть знать математику, придётся поверить на слово банку (у которых кредит всего за 1000 рублей в сутки), что чревато совсем иными суммами.

Самое забавное, что математики требуется с гулькин клюв. Проценты же совсем не сложно. И к этому добавить чуть сомнений — все врут, а менеджеры и банкиры — особенно, они на этом зарабатывают. Но зачем? Математика сложно, жить нужно сегодняшним днём, и вообще, проблемы наступят — бум думать.

Отличная статья. Доступное изложение. Спасибо Денис

Здравствуйте, уважаемый Сергей!

Большое спасибо за обратную связь по статье. Отзывы читателей мотивируют писателей написать еще что-нибудь полезное 🙂

Удачи и профита!

Привет, Денис!

Про ликвидность впервые я узнал в книге "Финансовая грамота" (Горяев, Чумаченко). Там было сказано, что ликвидность — это возможность конвертировать актив в деньги быстро и без потерь. Но конкретного примера там я не нашел.

Спасибо, что рассказал о ликвидности на биржевом рынке. Благодаря твоим четким примерам мне все стало понятным. 🙂

Привет, Максим!

Сколько лет, сколько зим!

Рад видеть тебя в гостях у себя на блоге!

Давненько не заглядывал к тебе, у тебя так много всего нового 🙂 Извини, увлекся всем и сразу, но все также работаю по найму — поэтому времени не хватает от слова «совсем». В общем-то, свинство, но я рассчитываю на твое великодушие 🙂

Удачи и профита!

Денис, о каком свинстве идет речь? Я так же редко хожу к тебе в гости,. потому что времени маловато. Но я очень рад, что мы с тобой хоть редко, но общаемся.

Кстати, будет свободное время на общение, можем созвониться в скайпе. Я поменял свой главный аккаунт, теперь основным стал workformation

Все просто и понятно!