Эта статья — продолжение статьи Торговля в QUIK… В предыдущей статье я рассказал как настроить вкладку этой торговой системы для покупки фьючерсов на золото.

В этой статье я прокомментирую созданные настройки. Для начала посмотрим на рисунок ниже, на нем мы видим, что в графе <Лимит откр. поз.> таблицы <Ограничения по клиентским счетам #2> отображается наличие денег на торговом счету площадки торговли фьючерсами и опционами FORTS на российской бирже.

Из этой таблицы следует, что у нас на счету 46 269,16 рублей. Мы собираемся поставить заявку на покупку фьючерсов на золото. Как узнать сколько мы потратим денег ? Очень просто. Нужно сложить размер гарантийного обеспечения, комиссию биржи и комиссию брокера, а затем умножить эту сумму на количество приобретаемых фьючерсов.

Итак, мы хотим выставить в торговую систему заявку на покупку фьючерса на золото. Окошко с красным и зеленым столбцами называется в народе биржевым стаканом, а в QUIK это окно текущих котировок. В зеленом столбце отображаются заявки желающих купить фьючерсы по указанной цене, а в красном столбце — желающих продать. Заявки покупателей и продавцов выстраиваются торговой системой в очередь по следующему принципу:

— из двух заявок первой ставится заявка с лучшей ценой;

— если цена одинаковая первой ставится заявка поступившая в торговую систему раньше по времени.

Сделка происходит тогда, когда цена заявки на покупку совпадает с ценой заявки на продажу или превосходит ее. Например, если в очереди стоит заявка на продажу по цене 1700 долларов за фьючерс, а в торговую систему поступает заявка на покупку по цене 1700 долларов за фьючерс — то происходит сделка. Сделка также происходит если заявка на покупку превышает цену заявки на продажу, при этом цену сделки определяет лучшее предложение из очереди. Например, первой в очереди стоит заявка на продажу 1 фьючерса по 1700 долларов, а второй по цене 1701 доллар. При поступлении в торговую систему заявки на покупку двух фьючерсов с ценой 1710 долларов за штуку, произойдут две сделки. Одна по цене 1700 долларов, а вторая по цене 1701 доллар. Те же самые сделки произойдут и в том случае, если заявка на покупку будет 1705 или 1715 долларов за фьючерс.

А теперь возьмем мышку и наведем курсор на биржевой стакан, чтобы нажав правую кнопку мыши вызвать меню постановки заявки в торговую систему биржи, смотрим следующий рисунок.

После нажатия правой кнопки мыши открывается контекстное меню постановки заявки в торговую систему биржи.

Выбираем пункт контекстного меню <<Новая заявка>> и нам открывается окно формирования заявки. В этом окне нужно выбрать направление заявки — «Покупка» установить цену и количество покупаемых фьючерсов, а также выбрать наименование счета, с которого будет производиться оплата. Для фондового и срочного рынка счета разные, конкретная информация по наименованию счетов будет у выбранного брокера. На сумму сделки внимание можно не обращать — она рассчитывается на 100% оплату фьючерсного контракта, а при покупке фьючерса мы вносим только лишь гарантийное обеспечение — это примерно 10% от указываемой в окне формирования заявки суммы.

После установки нужных нам параметров, а именно:

Направление заявки — покупка, цена — 1657,5 долларов и количество приобретаемых по заявке фьючерсов — 6 штук. Программа автоматически проверяет остаток средств на счете и в графе max отображает максимально возможное количество фьючерсов для заявки. Для отправки заявки в торговую систему жмем кнопку <<Да>>.

После того, как мы убедились в правильности ввода параметров заявки — жмем кнопку <<OK>>. Торопиться с нажатием этой кнопки не стоит. Первое, что нужно проверить — это правильность направления заявки, затем количество, а потом цену. Часто бывает, что по умолчанию окно формирования заявки содержит неподходящие данные, таким образом можно забыть изменить направление заявки с покупки на продажу и наоборот. После того как заявка отправлена в торговую систему — она отображается в таблице заявок, а средства необходимые для ее выполнения блокируются на счету на весь период ее существования. Смотрим на рисунок ниже:

Теперь на рисунке ниже следует обратить внимание на другую таблицу, таблицу <Ограничения по клиентским счетам #2>. В столбце <Тек. чист. поз.> отражается заблокированная на счету сумма для выполнения заявки. Любую неисполненную заявку, то есть ту — которая не стала сделкой, можно снять. При успешном снятии заявки заблокированная сумма освобождается. В столбце <План.чист.поз.> отображается свободный остаток на счету, то есть средства которые можно использовать для постановки других заявок.

На рисунке ниже скрин экрана после того, как наша заявка на покупку 6 фьючерсов исполнилась и в таблице заявок стала отображаться синим цветом. При этом, <Таблица сделок #3> отражает параметры совершенной сделки. Все шесть фьючерсов были куплены за одну сделку. Все могло быть и по-другому, когда по одной нашей заявке было бы совершено шесть сделок по одному фьючерсу. Тогда в таблице сделок нашли бы отражение параметры всех шести сделок.

Рассмотрим <Таблицу ограничений по клиентским счетам #2>. В ней произошли некоторые изменения. В столбце <Вариац маржа> отражается вариационная маржа или проще говоря ваш доход или убыток на текущий момент. Если маржа отрицательная (убыток) то строка подсвечивается красным цветом, если положительная (доход) то строка подсвечивается зеленым. Расчет этой маржи происходит непрерывно, вслед за изменением цены на торгах. Фиксация этой маржи происходит в трех случаях:

1) — при совершении сделки, которая освобождает от обязательств по контракту, в нашем случае это продажа шести фьючерсов;

2) — при окончании торговой сессии (дневная сессия начинается в 14 03 по московскому времени и заканчивается в 18 45, вечерняя сессия начинается в 19 00 и заканчивается в 14 00 следующего дня);

3) — при исполнении контракта по окончании срока его действия.

В таблице <Позиции по клиентским счетам (фьючерсы) #2> отражается информация о текущем количестве купленных или проданных фьючерсов а также о текущей вариационной марже по этим позициям. Цена в биржевом стакане отражается в долларах, а вариационная маржа — в рублях по курсу установленному на текущую торговую сессию.

Читайте также:

Статья понравилась. Добротная пошаговая инструкция получилась. Вопросов даже пока нет, но это надо ещё самостоятельно весь процесс пройти по шагам от и до. Тогда и вопросы могут появиться. 🙂 Ждем продолжения…

Я рад Вашей высокой оценке, Николай ! Да и Вашей моральной поддержке — тоже очень рад. А то, Василий меня совсем расстроил… Очень уж не хочется ради копеечной прибыли блог превращать в контент-ферму. Большинство посетителей проводят на блоге не более 15 секунд, но процентов десять остаются иногда на часок. Для них и хочется что-то писать…

Доброго времени суток!

Очень уж не хочется ради копеечной прибыли блог превращать в контент-ферму.

Как вариант: вести два и более веб-ресурса. Главный блог begomotbed.ru (для души) — качественный авторский проект с возможными перспективами в будущем. Второстепенные ресурсы — в большей мере ориентированные на получение прибыли (быстрое наполнение покупным и оптимизированным контентом, минимум затрат своего личного времени, и т. д.). Если приобретать контент в массовом порядке, то самые качественные материалы можно иногда выкладывать на главном блоге, а статьи послабее публиковать на второстепенных сайтах.

Здравствуйте.Помогите мне пжл, я не знаю каким образом можно увидеть открытые\ закрытые сделки. (А точнее, я хочу закрыть позиции по фьючерсу RIU2, но не знаю сколько у меня открытых сделок и с каким лотом?)

Буду очень благодарна

Уважаемая Любовь ! В предыдущей статье «Торговля в QUIK» я описываю в картинках как создать таблицу «Позиции по клиентским счетам». В этой статье речь идет о фьючерсе на золото, но в этой таблице отображаются все, имеющиеся у Вас фьючерсы. В Вашем случае отразятся текущие обязательства по фьючерсу на индекс РТС, сентябрьского исполнения 2012 года. Если вы продали фьючерс, то число фьючерсов отображается с минусом. Чтобы закрыть позицию — нужно купить такое же число фьючерсов. Если Вы купили фьючерс — то для закрытия позиции указанное число фьючерсов нужно продать. Лот по фьючерсу можно всегда узнать на сайте биржи. На индекс РТС лот составляет одну штуку. Один фьючерс — один лот. Желаю удачи !!! Если остались вопросы — не стесняйтесь их задавать.

Уважаемая Любовь !

Вам нужно зайти в меню «Торговля»>>»Фьючерсы»>>»Позиции по клиентским счетам». В создавшейся таблице будут отражаться Ваши обязательства по фьючерсам в столбце «Тек.чист. поз».

Я рекомендую Вам прочитать статьи на блоге в следующем порядке :

1) Торговля в QUIK

В этой статье я подробно описываю как создать и настроить в QUIK собственную закладку для торговли фьючерсами.

2)Фьючерсы в QUIK

В этой статье я пошагово описываю покупку фьючерсов, где смотреть деньги, а где — инструменты.

3) Фьючерс на индекс РТС

В этой статье я подробно описываю как цена на фьючерс соотносится с рублями на Вашем счету.

здравствуйте.

Скажите в квике есть таблица где показываются текущие открытые позиции, если я открыл две позиции по одному инструменту то прибыль или убыток будет отображаться в общей сумме или можно увидеть две сделки.

Доброе время суток ! Есть в квике такая таблица, где показываются все текущие позиции по деньгам и по инструментам.

и еще вопрос, можно ли увидеть свои прошлые сделки или они стираются.

В квике можно увидеть только сделки текущей торговой сессии. Для анализа и учета прошлых сделок — я использую брокерские ежесуточные отчеты, которые приходят мне на электронную почту в виде вордовских файлов. Иногда я использую другую программу, которую разработали программисты брокера, там есть возможность просмотра всех сделок за указанный период.

Вопрос: купили 6 лотов по 1657,5, такой цены продажи нет в стакане, т.е. стакан отображается не весь?, скажите если предлож. превышает спрос по стакану(его видимой части) означает ли это падение цены в ближ.время и соотверствует ли падению по графику?

Почему в табл.огранич по клиент.счетам бирж.сбор и накопл.доход = -6?

Спасибо за материал-очень доступно!

Начнем по порядку поступления вопросов.

Стакан отображается весь, но !!!

Все заявки хранятся в торговой системе в четком порядке. Этот порядок прост. Лучшая цена — первое место. Если цена одновременно и лучшая и одинаковая у двух разных заявок, то первое место получает заявка, выставленная в торговую систему раньше по времени. Биржевой стакан отражает пик этого айсберга. Можно сказать ТОП лучших заявок на текущий момент времени.

Теперь вернемся к Вашим шести лотам… Если Вы купили 6 лотов по цене 1657,5 (была ведь такая цена на тройскую унцию золота), а такой цены в стакане не видите — возможны два варианта:

1 — цена ушла далеко выше;

2 — цена ушла далеко ниже.

Но это все происходит уже без Вашего участия. В стакане текущие заявки, а у Вас — уже исполненная. До тех пор, пока Вы не выставите новую заявку — Вы в стакане (да и в торговой системе) не участвуете. Там торгуют без Вас. Но, когда наступит время клиринга — биржа рассчитает рыночную цену закрытия торговой сессии и относительно этой цены начислит или спишет с Вашего счета вариационную маржу, умноженную на число Ваших «бумаг».

Стакан — это экран лучших заявок, а график — экран осуществленных сделок. Иными словами — стакан, это похотелки, а график — реализация похотелок.

Анализ содержимого стакана Вы понимаете правильно, но… Учитывая особенность торговли на срочном рынке, поддержание ликвидности и исследование стакана торговыми роботами — я бы не стал обращать внимания на этот вид анализа. Ну если, конечно, Вы не являетесь программистом своего собственного торгового робота 🙂

Ответ на Ваш второй вопрос про минус шесть рублей накопленного дохода — это комиссия биржи за покупку. По одному рублю, за каждый купленный фьючерс. Будет еще и брокерская комиссия, но этим вопросом занимается уже конкретный брокер, а не торговая система биржи. Когда Вы будете продавать 6 фьючерсов, то будет еще шесть рублей комиссии от биржи. Согласитесь, что при размере гарантийного обеспечения в несколько тысяч рублей — комиссия не очень-то критична.

Если что-то осталось неясным — не стесняйтесь спрашивать. Знания и понимание происходящего поможет Вам избежать больших потерь или ухватить приличный кусок прибыли.

есть такой вопрос: если я три дня назад продала 1 фьючерс например по «5», а сегодня цена уже «25» и я покупаю 1 фьюч, то я в жутком убытке?

спасибо.

Доброе время суток, Анна. Вы абсолютно правы. Это убыточная ситуация и Вы все правильно понимаете. Для того, чтобы избавиться от слова «жуткий» я делаю следующее:

Если я продаю по «5», то обязательно оставляю стоп-заявку на автоматическую покупку, когда цена станет по «7». Таким образом я фиксирую для себя величину приемлемого убытка до тех пор, пока он не стал «жутким» 🙂 Чего и Вам желаю: освоить до начала самостоятельных торгов 🙂

Вы супер-преподаватель и статьи ваши-супер! Спасибо.

За комплимент — большое спасибо. Доброе слово — оно и кошке приятно 🙂

Но вот преподавателем я не являюсь, да и «денежные науки» изучал не в университетах, а самошкурнообразованием.

Благодарю за полную и доступную информацию. Теперь полностью разобрался.

Пожалуйста. И Вам спасибо — за отзыв, это мотивирует к написанию подобных статей 🙂

спасибо

все очень доступно

Здравствуйте, Александр!

Очень приятно, что Вы сочли статью понятной. Я всегда рад, когда мои статьи кому-либо оказываются полезными.

Здравствуйте!

Не нашла у Вас инфу о постановке стоп-лоссов и тейк-профитов, может где-то она все-таки есть? Меня интересует третий показатель цены, тот, который выставляется в поле без знаков или =. Что это за цена, какие ориентиры для нее должны быть здесь? В интернете очень скудная, а иногда и противоречивая информация по этому поводу, в руководстве пользователя к программе вообще ничего не нашла. Буду очень благодарна за скорый ответ.

Здравствуйте, Ира!

В руководстве по QUIK у брокера ВТБ-24 все было разжевано с картинками. Я и не думал, что с этим могут быть проблемы. Это хорошо, что Вы задали свои вопросы — чем больше их будет, тем проще мне будет ответить.

Позвольте несколько уточняющих вопросов, чтобы я смог помочь Вам:

1) О какой ценной бумаге идет речь? И что собираемся делать, продавать или покупать? (на слаболиквидных и высоколиквидных бумагах условные заявки — требуют разного подхода)

2) Давайте определимся с конкретной условной заявкой, их несколько:

а) Стоп-лосс;

б) Тэйк-профит;

в) Тэйк-профит и стоп-лимит.

Спасибо, не ожидала столь быстрого ответа.

Меня интересуют и акции, и фьючерсы.

1) Меня интересует только тех.вопрос, без привязки к конкретному инструменту, т.к. сегодня один инструмент «спит», а завтра он может стать очень даже ликвидным, т.к. в 21-м веке живем, все меняется уже с космической скоростью. Но, если нет такой возможности, то тогда по ликвидным. Для примера можете выбрать любой, подходящий для Вас инструмент. Собираюсь и покупать, и продавать.

2) Я намерена контролировать и стопы и профиты, иначе «съедят». А есть ли различие в постановке цены в зависимости от того, по отдельности выставляются заявки или в одном окне, т.е. стоп+профит?

Пожалуйста — обращайтесь.

Ваши вопросы требуют обстоятельного ответа с картинками. Это не очень быстро у меня получится. А пока, раз Вас интересуют все возможные варианты, начнем от простого к сложному:

Стоп-лосс. Всегда нужно понимать, что он служит для фиксации убытка. Иначе, поначалу можно запутаться. Условие срабатывания стоп-лосса — это достижение ценой в торговом стакане предельно допустимого значения. Например, мы купили бумагу за 10 рублей. Бумага может резко подешеветь, а не подорожать вопреки нашим ожиданиям. Для этого мы ограничиваем потенциальный убыток с помощью стоп-лосса или стоп-лимита. Допустим, мы готовы потерять не более трех рублей на этой бумаге. Тогда, после знака меньше-равно мы выставляем условие при которой стоп-лосс срабатывает и выставляет заявку в торговую систему, то есть мы ставим 8 рублей в поле стоп-лимит если цена… . В поле, где указана цена заявки — ставим цену в 7 рублей.

Почему так? Все связано с задержкой и высокой скоростью. Когда цена в стакане 8 рублей срабатывает условие и в торговую систему выставляется автоматически обычная заявка с ценой в 7 рублей. По закону торговой очереди заявка всегда удовлетворяется с лучшими условиями. То есть, если текущая цена в стакане после 8 рублей отскочит к 9 рублям, то наша бумага будет продана по 9 рублей. Если текущая цена пойдет ниже 8 рублей, то зарезервированного рубля должно хватить, чтобы заявка удовлетворилась по цене 7 рублей или чуть дороже. Если цена упадет резко в результате сильного движения цены до уровня ниже 7 рублей — наша заявка в торговой системе останется неудовлетворенной и убыток не будет зафиксирован.

Этот эффект называется проскальзыванием заявки. С одной стороны, снижая цену 7 рублей до 6 рублей мы снижаем вероятность возникновения проскальзывания, но получаем больший убыток в случае срабатывания стоп-лосса.

Теперь о фиксации профита:

Возьмем ту же акцию за 10 рублей и поставим тот же стоп-лосс на случай, если цена пойдет не в нашу сторону, чтобы ограничить свой убыток. А как зафиксировать прибыль?

Да очень просто, нужно поставить заявку в торговую систему на продажу бумаги за 15 рублей.

Все вроде просто, но есть один неприятный момент. Если прибыль зафиксируется в результате продажи бумаги — нужно не забыть снять стоп-лосс, так как он уже не нужен. Ну или, если сработает стоп-лосс — нужно снять из торговой системы заявку о продаже бумаги по 15 рублей.

Чтобы не пострадать от забывчивости есть условная заявка типа Тэйк-профит и стоп-лимит. Об этом типе заявки без картинок у меня рассказать наверное не получится. Чуть позже — расскажу.

Спасибо, немного туман развеялся. Теперь буду ждать более обстоятельную статью (с картинками).

Вот и настало время «Чуть позже…»

Чем условная заявка отличается от обычной? В первую очередь тем, что она хранится на сервере у брокера. Когда, в период торговой сессии наступает заданное условие — сервер брокера выставляет обычную заявку в торговую систему биржи.

Нужно понимать одну простую вещь. Есть очередь заявок на бирже. В очереди собираются те заявки, для которых нет встречных заявок. То есть, если есть заявка купить по 9 рублей и заявка продать по 10 рублей — они ставятся в очередь, первые места в которой отражает биржевой стакан.

Когда в торговую систему поступает новая заявка — система оценивает не является ли заявка встречной. Если заявка является встречной — происходит сделка, а если нет — то ставится в очередь.

Очередь построена по принципу — на первом месте лучшая цена. Если у двух заявок цены одинаковые, то первой встает в очередь та, которая поступила раньше по времени.

Что значит встречная заявка? Если в примере в стакане (очереди) есть первая заявка с ценой продажи по 10 рублей, то встречной для нее будет являться любая заявка с ценой выше 10 рублей. При встрече заявок — происходит сделка по цене заявки из очереди. То есть, если в стакане есть заявка на продажу по 10 рублей, а мы посылаем на биржу заявку на покупку по цене 11 рублей — то происходит сделка по цене 10 рублей.

Или наоборот, если мы посылаем заявку на продажу по 7 рублей, то такая заявка на покупку будет являться встречной для заявки продажу из стакана по цене 9 рублей. Сделка произойдет по цене 9 рублей.

Теперь подробнее о заявке тэйк-профит и стоп-лимит в едином блоке. Такие заявки можно использовать и по отдельности, но исполнение одной не повлечет за собой снятие другой, а это может иметь неприятные последствия для трейдера, если он забудет или не успеет снять противоположную заявку вручную.

Преимущество использования подобной блочной условной заявки в том, что если произойдет сделка по фиксации прибыли, то стоп-лосс снимется автоматически. Также, если произойдет сделка по фиксации убытка, то тэйк-профит снимется автоматически.

Приведу простой пример:

Допустим, мы купили фьючерс на индекс ММВБ по цене 1980 пунктов. Мы хотим держать его, пока он уверенно растет в цене и продать, если цена слишком сильно снизится сразу после покупки.

Сначала о тэйк-профит. (см. рисунок)

Мы выставляем цену тэйк-профита 2000. Это значит, что когда цена сделок в биржевом стакане достигнет 2000 пунктов сервер брокера включит тэйк-профит. Тэйк-профит следит за отступом вниз от максимальной цены. Отступ от цены задается в настройках условной заявки при постановке ее у брокера. В нашем случае и на рисунке — это 10 пунктов. Если цена после срабатывания тэйк-профита пошла вниз, а не вверх — то при достижении значения 2000-10=1990 пунктов сервер брокера выставит заявку на продажу в торговую систему биржи. Если цена пошла вверх, то тэйк-профит запоминает ее максимальное значение каждый раз и сравнивает с текущим, как только разница составит 10 пунктов — на биржу сервер брокера выставит заявку. Например, цена подросла до 2010, а потом снизилась до 2005. Тэйк-профит запоминает 2010, вычитает 2005 и получает разницу в 5 пунктов, что меньше, чем заданные 10. Затем, цена снова подросла до 2020 пунктов — тэйк-профит теперь вычитает текущую цену из 2020. Как только цена опустится до 2020-10=2010 тэйк-профит пошлет заявку на продажу в торговую систему биржи.

Теперь возникает вопрос — по какой цене выставляется заявка на продажу? Ведь цена изменяется моментально и если заявку на продажу выставить по цене 2010, то она может не успеть превратиться в сделку и так и остаться в очереди на бирже. Надо бы подешевле выставлять… А на сколько подешевле, чтобы успеть? Это определяет трейдер по каждой бумаге исходя из собственного опыта и интуиции. Вот это самое «подешевле» называется защитный спрэд. В нашем случае (см. рисунок) это пять пунктов. То есть, продолжая пример, при таких настройках заявки и описанном выше предполагаемом изменении цен — сервер брокера выставит заявку на продажу в торговую систему биржи по цене 2020-10-5=2005 пунктов.

Теперь о стоп-лимите или стоп-лоссе. (см. тот же рисунок)

Со стоп-лимитом все также и несколько проще. Цена фиксации убытка заранее известна, поэтому она задается относительно «стоп-лимит, если цена…» уже с защитным спрэдом. В нашем примере на рисунке — цена срабатывания условия это 1973,7 (произвольно выбирается трейдером из своих соображений), а цена, по которой сервер брокера пошлет заявку на продажу в торговую систему биржи — это 1971 пункт. Спрэд явно не указан, но в данном примере он составляет 1973,7-1971=2,7 пункта.

Спасибо Вам огромное за достойное описание этой биржевой процедуры, что весьма редко встретишь даже в таком безбрежном океане информации, каковым является интернет.Уверена, что материал будет крайне необходим многим начинающим трейдерам. Буду учиться!

Большое — пожалуйста! Надеюсь, что ответил на Ваши вопросы, но если остались неясности — заглядывайте, вопрошайте. Буду искать ответы.

Это — правильно! Когда человек перестает учиться и мечтать — он умирает…

Добрый день!

Накопились очередные вопросы. Рассматриваю фьючерсы: интересует вопрос о беспрерывном контракте. На каком-то сайте я видела Ваш давний опыт покупки фьючерса на золото. Возможно, это был Ваш первый опыт в этом направлении, не знаю. Но, мне интересно, как Вы строили график, используя исторические данные за 2-3 года на этот товар?

Доброе время суток, Ира! Рад снова приветствовать Вас у себя на блоге.

Давайте вместе попробуем поискать на них ответы.

Вы имеете ввиду не маржируемые контракты? Форвардные? Я с такими не сталкивался, так как у нас в РФ для физических лиц таких контрактов, в принципе, существовать не может.

Весь мой практический опыт ограничивается фьючерсными контрактами Московской биржи. Эти контракты бывают сроком на три месяца, шесть месяцев, год и два года.

Все эти контракты расчетные, за исключением контрактов на акции — эти контракты поставочные, но тоже маржируемые.

Такой опыт я описывал только на одном форуме.

Торговая идея заключалась в том, что последние 11 лет золото росло в цене и купив несколько фьючерсов на золото в свой портфель можно было ожидать хороших прибылей. Поначалу эксперимента оно так и было.

Затем, «золотой пузырь» начал «сдуваться» и торговая идея оказалась убыточной. «Бычьему» рынку золота пришел конец.

Так как основная моя цель — найти инструменты, которые зарабатывают деньги без моего участия, тему на форуме я продолжил. Только теперь вместо фьючерсов я выбрал акции золотого ETF фонда.

Это был не первый мой опыт работы с фьючерсами. Перед этим я очень хорошо заработал на фьючерсах индекса РТС. На вышеупомянутом форуме я строил не исторические графики, а текущие. Просто эксперимент длился достаточно долго.

Когда для анализа мне требуются исторические данные — я стараюсь брать их у первоисточника, сайта Московской биржи. Структурированные данные предоставляются на платной основе, но если немного «попотеть» можно скопировать в Excel данные из бесплатных таблиц.

Это очень просто и доступно каждому, кто захочет научиться строить такие графики. Но даже, если что-то останется для Вас непонятным — Вы всегда можете задать мне вопросы 🙂

Я говорила именно о фьючерсном контракте в общем, без привязки к базовому активу. Золото просто взяла для примера. Для тех.анализа требуются исторические данные по базовому активу за большой период (2-4 года), а фьючерсный контракт, как Вы сами указали, имеет гораздо меньший срок обращения. Поэтому трейдеры производят «склейку» контрактов с разными сроками экспирации. Но, из-за того, что контракты стыкуются иногда в одну и ту же дату (один уже заканчивается, а другой в эту же дату начинается; один еще продолжается, а следующий уже торгуется по некоторым таким же датам и т.д.), графики имеют гэпы, что искажает анализ. Т.е. «склейка» необходима, но у разных авторов совсем разный подход к этому процессу. Я прошерстила информацию, кое-что есть, но материал подается авторами, как-будто они писали его «для самого себя любимого», т.е. без учета, что кто-то еще, кроме них, хочет уяснить и применить эту информацию на практике.

Такого фьючерсного контракта «в общем» не существует. Есть конкретный контракт, есть данные по историческим ценам на него. Есть цена базового актива. Если взять для примера фьючерсные контракты на индекс РТС или ММВБ, то данные по базовому активу можно взять там же, на сайте Московской биржи. По этим данным построить график базового актива, а на него уже наносить данные по фьючерсным контрактам.

Я не совсем понимаю, зачем бы такая склейка могла потребоваться, если только не становиться маркет-мейкером рынка. Важно понимать, что вариационная маржа есть результат движения цены базового актива, а вовсе не значения цены фьючерса. Все фьючерсы в день своего исполнения будут иметь цену базового актива. Так называемые ГЭПы при переходе с одного фьючерса на другой — это размер заработка маркет-мейкера за обеспечение ликвидности инструмента. В какой момент следует «перескакивать» с одного фьючерса на другой — это вопрос личных наблюдений за конкретным контрактом. Давайте вместе выберем какой-либо базовый актив для примера, построим его график и нанесем на этот график — графики всех фьючерсных контрактов. Выбирайте базовый актив — попробуем построить 🙂

Как я поняла, в случае с золотом, Вы пользовались данными фундаментального анализа, без привязки к техническому? То, что график касался именно Вашей сделки, это мне было понятно. Я хотела узнать, как Вы приняли решение вступать в сделку, если не пользовались тех.анализом? Что касается эксель, то он — мой наипервейший помощник, спасибо Вашим подсказкам.

Никакого фундаментального анализа с золотом я не производил. Ну за исключением того соображения, что золото имеет постоянную цену ввиду ограниченности его добычи на планете, а необеспеченные деньги печатают все страны. Возможно, в разрезе последующих десяти лет — золото все-равно вырастет в цене до прежних значений и продолжай я свой эксперимент — прибыль была бы обеспечена. Но тогда, мне очень срочно потребовались деньги и я свернул все инвестиционные эксперименты — ради одного, раздачи долгов за приобретенную квартиру. Теперь я немного оклемался, в приобретенной квартире живу и продолжаю свои эксперименты в области инвестиций. Весь технический анализ заключался в просмотре графика цены на золото (хоть у того же Яндекса) за период с 1997 года. Все эти годы цена росла, а основной постулат технического анализа — история повторяется.

Скажу Вам по секрету, что для мене наипервейшим помощником при построении графиков на цены является все-таки Автокад. Но это сложная система для чертежников, поэтому все подсказки я пишу для Excel, так как он более доступен для использования и понимания.

Я же учусь по «Букварю», т.е. по книге А.Элдера, его цитата по поводу работы с фьючерсами: «На каждый контракт загрузите два ряда данных: для недельных графиков — по непрерывному контракту не менее, чем за два года и для дневных — по ближайшему контракту минимум за 6 месяцев». Насколько я понимаю, книга «Трейдинг с докторм Элдером» написана именно для трейдеров, а не для маркет-мейкеров? Возможно, я заблуждаюсь, но для меня цена базового актива (спотовая) и фьючерсная цена этого актива — это разные вещи, иначе зачем бы тогда были нужны фьючерсы? Они становятся одинаковыми (или почти) на дату экспирации фьюч.контракта. Тогда зачем мне исторические данные на цены базового актива, а не на цены расчетных фьючерсов на этот базовый актив? Как я поняла, подход к тех.анализу одинаков и для акций, и на фьючерсов? Предлагаю рассмотреть фьючерс на золото, может тогда для меня все станет на свои места.

Начнем с того, что Ваш «Букварь» я не читал. У доктора Элдера я читал только «Как играть и выигрывать на бирже». Тем более, было бы интересно разобраться с Вашими вопросами. Правда, учесть нужно, что доктор писал про американскую биржу, а там ликвидность деривативов совсем другая и объемы совсем другие. Тем не менее, у доктора много интересных вещей, которые применимы и к современному российскому рынку. С удовольствием поучусь вместе с Вами.

Нет, Вы не заблуждаетесь и абсолютно правы в том, что цены на фьючерс и базовый актив разные. Но фьючерсы нужны не для разности цен, а для исполнения предмета контракта. Спекулянты, в огромном своем количестве, превратили деривативы в бомбу замедленного действия по словам Уоррена Баффета. Здесь очень много философских вопросов, но предлагаю оставить их в стороне 🙂 Мы ведь учиться собираемся, а не философствовать.

Могу предположить, что доктор описал одну из арбитражных стратегий. Предлагаю пока не искать ответа на вопрос «зачем?», давайте поищем на вопрос «как?».

Итак, для примера мы взяли пресловутое золото. Возникает вопрос, где взять данные для анализа и за какой период их брать? Есть предложение взять данные по золоту (базовому активу) у брокера ФИНАМ, а данные по фьючерсам на Московской бирже. Есть возражения?

Принимается.

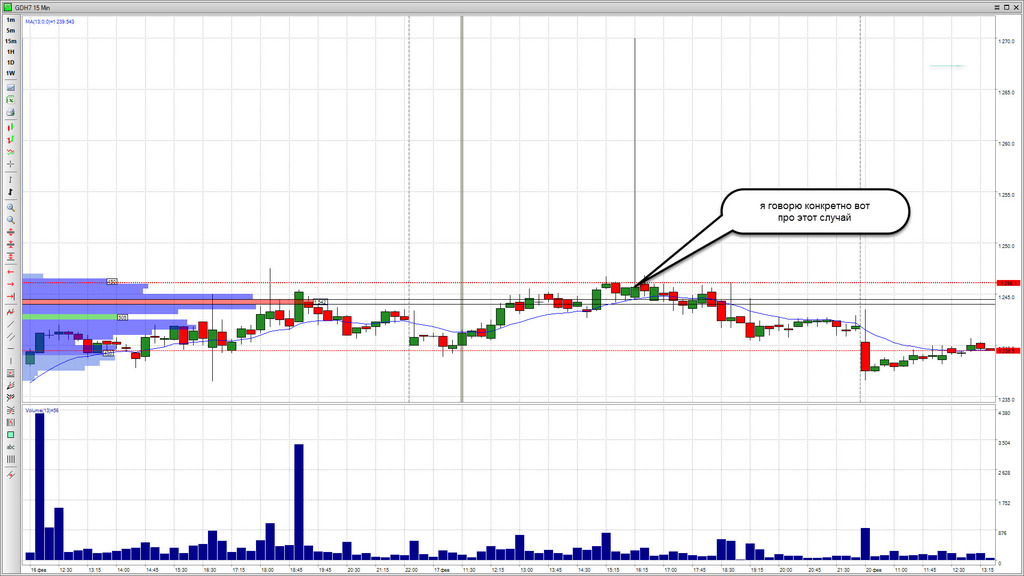

Отлично! Осталось подобрать конкретные фьючерсы на золото. В числе действующих на сегодняшний день контрактов на золото есть три:

GOLD-9.16 (краткий код для QUIK GDU6) срок обращения с 21.12.2015 по 15.09.2016 девятимесячный

GOLD-12.16 (краткий код для QUIK GDZ6) срок обращения с 16.03.2016 по 15.12.2016 девятимесячный

GOLD-3.17 (краткий код для QUIK GDH7) срок обращения с 17.06.2016 по 16.03.2017 девятимесячный

Очевидно, что взять данные непрерывного фьючерса за два года у нас не получится. Но у меня есть наблюдение, что фьючерс начинает активно торговаться за три месяца до его исполнения. До этого, часто по контракту вообще сделок не происходит. Предлагаю «собрать» данные до трех месяцев от различных фьючерсов, в том числе и уже не действующих для того, чтобы синтезировать непрерывный фьючерс на два года. Как предложение? Если подходит, то тогда мы можем добыть данные по цене закрытия торгов или по расчетной цене, если сделок в определенную дату не происходило. За точку отсчета от сегодняшнего дня и назад предлагаю взять фьючерс GOLD-9.16 и попробовать собрать исторические данные по ценам в один файл.

У брокера ФИНАМ при скачивании данных по некоторым инструментам я сталкивался с косяками. Проще всего, было бы добыть данные у этого брокера сразу в недельном формате. Но ведь мы учимся и не ищем способа «как проще», а пробуем разобраться «как правильно». Поэтому данные по ценам я буду выколупывать из дневных таблиц сайта биржи. Это не быстрый процесс, но мы ведь никуда не торопимся?

Мне интересны любые Ваши размышления и выкладки в этом направлении, ведь я сама задала тему. Если до сегодняшнего дня Вы не пользовались таким термином как «беспрерывный» или «вечный» контракт относительно фьючерсов, то вот для ознакомления один из многочисленных способов разрешить этот вопрос. Но, если бы мне все было до конца понятно в этой публикации, я бы не занимала Ваше драгоценное время, а просто использовала хотя бы этот, предлагаемый автором публикации, алгоритм.

В статье очень понятно все расписано. Рассматриваются два метода склейки цен на фьючерсы, как раз для построения некоего усредненного непрерывного ценового графика. График предполагается использовать при техническом анализе, хотя и не оговаривается каким именно образом.

Ситуация с фьючерсами на золото, которые мы взяли для примера — похожая. Мы могли бы попытаться вместе построить график непрерывного бзибзического фьючерса, который никогда и нигде нельзя купить 🙂

На золотых фьючерсах это могло бы применяться для определения взешенной цены на контрактах GOLD-9.16 и GOLD-12.16. Берем 63 торговых дня методом простого обратного отсчета от даты исполнения сентябрьского контракта. Это и будет день 63/63. То есть цена «непрерывного» фьючерса будет полностью определяться как цена сентябрьского контракта. А вот уже на следующий день для непрерывного фьючерса (цена сентября*62)/63 плюс (цена декабря*1)/63. На следующий день вес цены декабря усиливается и формула принимает вид: (цена сентября*61)/63 плюс (цена декабря*2)/63 и так далее, до даты исполнения сентябрьского фьючерса, когда цена непрерывного фьючерса будет совпадать с ценой декабрьского фьючерса. Что осталось непонятным в этом методе склейки?

Подумал и решил дополнить конкретными цифрами. До исполнения GOLD-9.16 осталось 23 торговых дня. На сайте биржи можно увидеть, что 40 торговых дней назад цена (здесь и далее имеется ввиду цена закрытия торгового дня) на GOLD-9.16 была 1288,8 и это было 20 июня. Для построения «связки» графиков на GOLD-9.16 и GOLD-12.16 строится линия «непрерывного» фьючерса. Для 20 июня цена закрытия непрерывного фьючерса равна цене GOLD-9.16 в этот день и соответственно составила 1288,8.

Следующий торговый день 21 июня цена GOLD-9.16 1273,9, а цену на GOLD-12.16 можно посмотреть опять на сайте биржи и 21 июня она составила 1274,5 теперь определим цену «непрерывного» фьючерса 1273,9*62/63+1274,5*1/63=1273,9. Теперь пришла очередь следующего торгового дня 22 июня цена GOLD-9.16 1273, а цена GOLD-12.16 1274,7 цена «непрерывного фьючерса» будет считаться как 1273*61/63+1274,7*2/63=1273. Переходим к 23 июня GOLD-9.16 1270,9, а GOLD-12.16 1269,7 цена «непрерывного фьючерса» будет считаться как 1270,9*60/63+1269,7*3/63=1270,8 и т.д.

Добрый день! Этот график нужен для ориентировки, чтобы иметь представление о поведении инструмента в ретроспективе, для отработки выбранной стратегии игры «на бумаге», в т.ч. для определения, по какому тренду двигаться, а не для определения точек входа и выхода. Иногда графики на разных временных периодах ведут себя противоречиво, поэтому Элдер предлагает сначала отдалиться от рынка на значительное расстояние от текущего периода, а затем на более коротком интервале определить эти самые точки входа-выхода, используя индикаторы и осцилляторы. По поводу математики вопросы конечно же есть, как же без них! 1)Правильно ли я понимаю, что если этот контракт (например, 9.16) начался 21.12.15, и мы берем только недельные данные, то исходя из логики автора статьи, для недельного графика я должна посчитать кол-во торговых пятниц и уже именно это число использовать при своих расчетах по той формуле, которую Вы к моему большому удовольствию мне расшифровали? 2) Если в какой-то из торговых дней не было торгов по одному из связуемых контрактов, то просто берется цена того контракта, который участвовал, т.е. без процедуры усреднения цены? Финам у меня заглючило, не дает выставить даты, не знаю, это только у меня такой «сюрприз»? У ВТБ не нашла данных по фьючерсам. На сайте Моск. биржи не нашла, как можно получить данные за период, только за конкретный день, а нужны еще и исторические данные. Пока одни только «НЕ».

Здравствуйте, Ира! В той статье, на которую Вы оставили ссылку было два алгоритма. Второй я умышленно не стал демонстрировать на примере, потому, что и сам автор публикации был от него не в восторге и я считаю его статистически некорректным.

Думаю, что Вы все понимаете правильно. Единственный вопрос, который здесь возникает — сколько брать пятниц для взвешенного сглаживания. Допустим, во временном промежутке для «склейки» 13 недель (три месяца), тогда и формула взвешивания будет с коэффициентом 13, а не 63 как в случае сглаживания по дневным данным. Ну и если пятница выпала на праздник, то в этом случае следует брать цену предшествующего четверга.

Если сделок по фьючерсу не происходит — биржа публикует так называемую «расчетную» цену на фьючерс. То есть, сколько этот фьючерс должен стоить на данный торговый день исходя из цены базового актива.

Если Вы откроете сайт биржи по ссылке из предыдущего комментария по конкретному фьючерсу, то найдите там в правом верхнем углу ссылку с треугольничком и анкором «Смотрите таже», кликнув по этой ссылке левой кнопкой мышки Вы раскроете список, в котором следует выбрать «Итоги торгов». Там можно выставлять даты периода и получать таблицу с данными по торгам. Ее также можно скачать в формате csv, этот формат понимает Excel и «Блокнот» Виндовс.

Вообще, я уже размышляю над тем, чтобы найти книгу Элдера и написать статью про этот «непрерывный фьючерс». Раз Вы говорите, что информация в Интернете весьма противоречивая, то, возможно, статья, где все будет «разжевано» до невозможности, найдет своих читателей…

Спасибо, информацию по истор.данным за предыдущие годы нашла почти сразу, как только Вам отправила вопросы, буду ее отрабатывать. По поводу нерабочих пятниц: думаю, что график это «переживет», т.к. он и так является приблизительным, но за доп.инф. спасибо, вдруг когда-нибудь и пригодится. По поводу книги А. Элдера: он только вскользь упоминает о непрерывном контракте, у него, как я понимаю, не было цели еще и этот вопрос освещать, он только поставил акцент, а тема книги была задана совсем другая. Даю ориентир для фразы о непрерывном контракте: план «В» в главе «Разработка плана игры». Вдруг у Вас все-таки найдется время почитать эту книгу.Так что для «разжевывания» этой темы придется брать за основу другие источники. Спасибо Вам огромное, что выдержали меня, что уделили столько времени. Я только надеюсь, что и для Вас этот вопрос окажется полезным с точки зрения практики.

Пожалуйста 🙂 И Вам спасибо за Ваши вопросы.

А на счет потраченного времени — Вы только подумайте о том, что кто-то, у кого возникнут такие же вопросы как и у Вас — прочтет эти комментарии и найдет ответы, а за счет этого сэкономит свое время, а может, вообще и денег заработает на бирже 🙂

Книгу раздобыл, за малым остановка — нужно теперь ее прочитать 🙂

Из предыдущей книги Александра Элдера «Как играть и выигрывать на бирже» мне очень пригодилось правило трех масштабов. Всегда на поведение цены финансового инструмента смотрю с точки зрения этого простого правила. Имеется ввиду: Недельный график, затем дневной график, затем часовой график. Или Месячный график, затем недельный график, затем дневной.

Да, как абсолютный пока новичок в биржевой игре, я тоже выбрала концепцию «Трех экранов». Попробую пока на этом. Если исходить из того объема информации, который предлагается на сегодняшний день относительно систем игры, то можно запросто утонуть в этой бездне информации.

Здравствуйте, Ира!

Вы еще не попробовали поиграть «на бумаге», как рекомендует доктор Элдер? Я как-то давно пробовал играть «на бумаге» по историческим данным Сбербанка, используя систему доктора «Тройной выбор». У меня получались одни убытки. А вот, его правило трех масштабов из этой системы действительно помогает подзаработать. Но тоже, удача здесь никак не исключается, также как и неудача 🙂

Сегодня купил несколько обыкновенных акций Татнефть. Целую статью написал, пока к ним присматривался. Что думает букварь по поводу точки входа сегодня в эти акции?

Добрый день! Давно не заходила на сайт, только сегодня увидела Ваш вопрос, так что я немного припоздала с ответом. Но, посмотрев сегодня картинку с этими акциями, я бы приняла решение не входить в сделку: на недельных (данные за 2 года) и дневных (за 6-7-8 мес.2016) графиках ЕМА почти горизонтальная, и длится это уже около 3-х месяцев. Кроме того, каналы очень узкие, т.е. что там можно заработать, мне трудно сказать. Я думаю, что Вы немного перестраховываетесь, выбирая столь мало волатильный инструмент. Как говорится в букваре, если Вам приходится щуриться на график, то лучше отказаться от сделки. Хорошие сделки прямо сами просятся с экрана. А тут я прошлась в т.ч. и по осцилляторам для успокоения души, но решение войти в сделку у меня не возникло. Может у Вас были какие-то свои аргументы, не знаю. Во всяком случае, желаю удачи!

Здравствуйте, Ира!

Спасибо, что откликнулись и зашли в гости! Отдельное спасибо за ответ на поставленный вопрос.

Итак, Вы руководствовались чисто техническим анализом и пришли к выводу, что акции Татнефть на тот момент покупать не следовало. Текущее снижение цен на них подтверждает правильность Вашего анализа.

Конечно были.

Как всегда простые:

1) в конце 2001 года акции можно было купить по 15 рублей за штуку

2) последние годы акция приносит дивиденды по 10 рублей за штуку в год

Иными словами, через 15 лет я планирую начать получать прибыль от своих инвестиций в эти акции за счет дивидендной доходности.

Добрый день! Ваши аргументы в пользу покупки акций «Татнефть» меня немного озадачили, т.к. каковы будут дивиденды через 15 лет мне представить весьма затруднительно. Хотя, если у Вас имеется такая железобетонная выдержка ждать столько времени, то, как говорится, в добрый путь. Ведь каждый сам принимает решение, в каком направлении ему двигаться, и сам несет за него ответственность. А что касается меня, то да, я действительно сейчас отрабатываю навыки тех.анализа и склонна все-таки ему хоть немного, но доверять. Встречаются такие ораторы, которые начисто отвергают его, торгуя, например, только по стакану (импульсники). И я их понимаю, т.к. они просто физически не в состоянии провести этот самый пресловутый ТО, т.к., если их среднесрочный интервал 1 минута, то когда же им поспеть не то что за ТО, а за самым элементарным 1-минутным графиком? Кто-то отвергает ТО, руководствуясь только фунд.анализом или публикациями по интересующей их теме. Но, господа, а как вы собираетесь войти в сделку и выйти из нее, откуда возьмется цена входа и выхода и тот самый момент для этого? Кроме того, публикация будет напечатана в какой-то конкретный день, а пока вы все проанализируете и соберетесь войти в сделку, окажется, что рынок уже давно ушел и даже может быть совсем в другую сторону, нежели это было расписано в той самой публикации. Не знаю, может быть я заблуждаюсь, но должен быть комплексный подход к трейдингу, т.е. нужно брать все самое полезное из каждого подхода.

Здравствуйте, Ира! Снова рад видеть Вас на блоге.

Судя по Вашему сообщению — у Вас уже прорезались острые зубки теханалитика! Это интересно и здорово одновременно!

Предлагаю Вам следующую игровую задачку:

После 19 сентября я планирую приобретение акций Акрон. Аргументы для покупки у меня такие же как и для акций Татнефть. Я совершенно не спешу с этой сделкой, просто деньги для нее выделятся только после 19 сентября.

Исторические данные по ценам есть на сайте биржи.

Вам предлагается дать прогноз по оптимальной точке для входа в эту акцию начиная с 19 сентября. Или наоборот, изложить свои соображения, почему с точки зрения теханализа в эту акцию входить не следует.

Мне кажется, что для отработки Ваших навыков такая задачка могла бы быть вполне интересной. Что скажете, попытаетесь сделать прогноз?

Хотя до 19 сентября еще далековато, я принимаю Ваше предложение и начну наблюдение и подготовку к ТО (к тех.обдумыванию) сделки заранее, если она все-таки состоится, как Вы планируете.

Отлично, я очень этому рад! Сделка в любом случае состоится, можно будет оценить Ваше ТО на практике.

В любом случае — дело выигрышное. Даже если ТО не даст верного результата — зато даст некоторый опыт, который и есть самый лучший учитель на свете. Заодно и я узнаю для себя нечто новое по интересной для меня теме.

Если потребуется какая-то подготовка данных, в смысле их форматирования — сообщайте, подключу свою голову.

Добрый день! С данными все в порядке. Акция действительно интересная. Я надеюсь, что в данном случае мы с Вами имеем дело с трейдингом а не с инвестициями, как это было с «Татнефтью»? Т.к. инвестиции мне были бы не особо интересны по ряду причин, одна из которых доход (прибыль, если позволите, не буду рассчитывать) от этих инвестиций и срок его получения. Исходя из информации компании, дивиденды на 1 простую акцию, которые будут выплачены акционерам 20 сентября 2016г. за первое полугодие составляют 155,00 руб. На долгосрочном недельном графике + ЕМА26 я определила для себя тренд (восходящий). Для анализа взяла данные 2013-26.08.16 (это можно наблюдать на верхнем графике)

Если бы я вошла в сделку 17.08.16 по 3510 руб., когда на дневном графике цена опустилась до ЕМА22 (это можно наблюдать на среднем графике), и вышла из сделки 26.08.16, когда цена прорвала верхний канал цен в размере 3715,00 руб., то я бы заработала за 10 дней за то же количество акций 205 руб. на каждой. Вот и сравните и доходность, и время ее получения. И таких сделок трейдинг позволяет проводить столько, сколько Вы посчитаете рентабельным. Если бы мне было «невтерпеж» войти в сделку именно 26.08.16, я бы открывала короткую позицию ~по тем же 3715,00 (это можно наблюдать на нижнем графике), жесткий стоп-приказ по 3735,00 и выходила бы из сделки опять-таки, когда цена опустится к ЕМА22 или, в зависимости от поведения рынка, пойдет еще ниже. Зафиксировать прибыль нужно, когда цена перестанет опускаться ниже ЕМА22 или только-только начнет к ней опять подтягиваться. Если говорить о 19.09.16, то, надеюсь к этому времени цена отыграет ближе к ЕМА22, и Вы «спокойно» можете войти в длинную позицию близко к ценам ЕМА на эту дату. Данные мной вчера уже заложены в формулы, так что будем отслеживать поведение инструмента до часа «Х».

Здравствуйте, Ира!

Прежде, чем осмыслять данные Ваших графиков — мне захотелось сильно Вас поблагодарить за напоминание даты отсечки реестра! Действительно, предполагаемая дата отсечки реестра ожидается именно 20 сентября. Это значит, что 19 сентября в эту акцию входить крайне нездорово. Хоть и существует убеждение, что цена акции после дня отсечки реестра падает ровно на величину дивидендов, но на практике падение цен часто превышает дивидендные выплаты.

Не думаю, что разочарую Вас, но внимание на эту акцию я обратил по тем же инвестиционным соображениям, что и на акции Татнефть. Я не против трейдинга, даже наоборот, вот только мне не хватает торговой системы, которая приносила бы выигрыш в шести случаях из десяти 🙂

Именно по этой причине я с большим интересом отношусь к Вашей оценке по «букварю».

Мне очень понравилось, как Вы построили каналы на дневных графиках. За графики, вообще, отдельное спасибо. Жду Ваших дальнейших аналитических выкладок.

Добрый день! Прошла неделя со дня «открытия» моей короткой позиции по «Акрону». Я анализировала графики каждый день, и после закрытия торгов в эту пятницу на графике с торговыми каналами цена перестала опускаться к ЕМА22 и даже повернула слегка вверх, остановившись на отметке в 3675 руб. (в четверг она была ниже — 3660 руб.). Т.е. спад цены замедлился (прекратился?). Поэтому я решила «закрыть» короткую позицию в понедельник в диапазоне 3670-3675 руб. Напомню, что цена открытия короткой позиции неделю назад в прошлую пятницу была по 3715 руб. Можно сказать, что я пошла против тренда, открыв короткую позицию, но, надеюсь, что в данном случае не только не проторгуюсь в пух и прах, но даже немного «заработаю» (мечтать же никто не запрещал). Возможно, цена в понедельник сделает зигзаг, т.е. пойдет не вверх, а опять вниз, продолжив снижаться к ЕМА22, и я слишком поторопилась с закрытием короткой позиции, не знаю. Но, я уверена, что лучше выйти из сделки без больших доходов, чем с большими потерями.

Добрый день! Ау! Где мой комментарий, который я писала полчаса? Ушел в эфир и не вернулся. Ну что ж, попытаюсь восстановить в мыслях, что я там отписывала, может и получится.

Здравствуйте, Ира! Как всегда, рад Вашему визиту!

Вы так торопились поделиться со мной результатами своего анализа, что забыли представиться. Поэтому блог Вас не узнал, а Ваш комментарий придержал для моей проверки.

Может, это доставило Вам беспокойство, но зато никто, кроме Вас от Вашего имени ничего не сможет написать.

Ваш повторный комментарий я немного подредактировал, чтобы он не повторял предыдущий 🙂 А свой ответ к нему я напишу чуть позже, сейчас немного занят.

Здравствуйте, Денис! Честно говоря, не представляю, как я должна была представиться, писала, как всегда. Во всяком случае я рада, что комментарий «нашелся».

При написании комментария нужно указать имя Ира, а в поле E-mail ввести свой адрес электронной почты. Как правило, Ваш компьютер запоминает введенные в эти поля данные и если у Вас включено автозаполнение форм в браузере, то он автоматически подставляет Ваши данные, введенные в прошлый раз.

Достаточно воспользоваться другим браузером, стереть файлы cookies, писать комментарий на другом компьютере или телефоне и Вы для блога — новый человек. А вот когда вы вводите в эти поля свои данные — он снова Вас узнает и публикует Ваши комментарии сразу, без проверки — потому что доверят Вам.

А еще есть такой сервис — Граватар. Туда можно загрузить картинку и она прикрепится к адресу Вашей электронной почты. Тогда, на любых блогах в Ваших комментариях будет отображаться эта картинка подобно моей фотомордочке 🙂

Здравствуйте, Ира! Вот и повод еще Вас помучить. Давайте представим, что для закрытия короткой позиции Вам потребовалось поставить условную заявку на сервер брокера Тэйк-профит и стоп-лимит, то какие-бы Вы проставили значения у параметров заявки:

тэйк-профит, если цена >=

стоп-лимит, если цена <=

Отступ от max

Защитный спред

Добрый день! Теперь слежу за обновлением страницы на всякий случай, чтобы не повторилась ситуация с исчезновением комментариев. Я была бы не против, если бы система вообще не позволяла отправлять комментарии в случае, если какие-то поля не заполнены или хоть как-то намекнула. Но, вернемся к «Акрону». Что касается моего теоретического выхода из сделки сегодня, то:

тэйк-профит, если цена >= 3665 (мечта конечно около 3605, т.е возле ЕМА22)

стоп-лимит, если цена < = 3830 (3817 — вторая цена заявке, которую мне выдал метод зоны безопасности)

отступ от max 5

защитный спред 10.

Надеюсь, Вы меня поправите, если что, т.к. тут, как говорится, нужно сначала длинными позициями научится торговать, а я вздумала вдруг шортить.

Рада, что Вы продвигаетесь в новом направлении (программа в РНР), будет, чему еще у Вас поучиться!

Здравствуйте, Ира!

Ваши комментарии никуда не исчезли, они дожидались пока их одобрят 🙂 Если компьютер не может Вас узнать, то я Ваши комментарии узнаю по их содержанию 🙂 Поводов волноваться — просто нет.

Шаг цены у акций Акрон всего 5 рублей. Отступ от max Вы ставите в один шаг цены (у доктора Элдера это называется один тик). Вы обрезаете свою мечту поставив отступ в один тик. Вы открыли короткую позицию по 3715. Т.е хотите зафиксировать прибыль 3715 — 3665 = 50 рублей. Случится следующее: в 3665 включится тэйк-профит. И стоит только цене чуть шелохнуться до 3670 так сразу в торговую систему будет отправлена лимитированная заявка (и вероятнее всего удовлетворена) по 3670 — Вы заработаете 45 рублей.

Если поставить отступ от max в 25 рублей то при тех же условиях игра продолжается. Допустим цена поднялась до 3685, а потом снова начала падать и упала до 3605, а потом опять отскочила наверх до 3630 — тогда в торговую систему отправится лимитированная заявка по 3630 и скорее всего будет удовлетворена — Вы заработаете 85 рублей.

То есть, я хочу сказать, что очень жесткий отступ от max лишает возможности использовать автоматическое слежение за ходом цены. Слишком большой отступ — увеличивает риск остаться на уровне безубытка. Хороша здесь золотая середина.

Спасибо за комментарий, есть, куда стремиться и чему учиться!

Добрый вечер, совершенно случайно, в поисках внятных ответов о том, что же все таки такое проскальзывание, нашел вот этот Ваш сайт, он жив и работает? Просто настолько четких ответов не находил пока ни в каких умных книгах

Здравствуйте, Андрей!

Сайт еще жив и работает 🙂 Пишу редко, много свободного времени уходит на изучение финансовых инструментов и возможностей по их приобретению и анализу.

Если у Вас остались еще вопросы — задавайте их тут и мы вместе поищем ответы.

Вот у меня вопрос по последнему предложению цитаты выше. Если цена падает резко, то в стакане появляются более выгодные предложения по продаже и выставленная заявка уходит в середину стакана, пока я правильно понимаю? То есть при выставлении стопа с заданной величиной проскальзывания брокером выставляется лимитированная заявка на продажу по цене, как в примере выше — 7 рублей. Если же величина проскальзывания не указана, то выставляется заявка по рынку и продажа может быть осуществлена по любой цене на которую может в этот момент рухнуть рынок? Значит ли это, что при выставлении лимитированной заявки на продажу и ее не исполнении немедленно, я смогу снять ее ( ну если успею) скажем в случае ложного пробоя? Не хочу сказать, что в голове совсем уж каша, но пробую постичь эту науку с нуля, а несмотря на казалось бы большой объем информации в сети, вытащить то оттуда что то полезное крайне сложно

Итак, Андрей, давайте попробуем разобраться по порядку…

1) Брокеры, с которыми я работаю, не позволяют выставить стоп-заявку по рыночной цене. Почему так? Потому, что цена может упасть неоправданно низко и тут же — отскочить. Устанавливая лимитированную заявку с отступом от цены срабатывания Вы, как бы, соглашаетесь с максимально низкой ценой реализации Ваших бумаг.

2) С учетом вышесказанного, после резкого падения цена может отскочить наверх. Тогда Ваша заявка будет удовлетворена при отскоке. В любом случае, лимитированная заявка выставленная по стоп-приказу может жить не дольше, чем длится торговый день. По окончании торговой сессии все лимитированные заявки автоматически снимаются биржей.

3) Трудно объяснить почему Ваше справедливое желание избежать ложного пробоя не может быть реализовано с помощью стоп-приказов, просто поверьте, что это так. Любую лимитированную заявку, которая не была удовлетворена сразу и поставлена в очередь — можно снять или заменить до окончания торговой сессии в рукопашную. Правда, это очень запоздалое действие, поэтому параметры стоп-приказа следует тщательно продумывать.

Если лимитированная заявка попала в середину стакана (или вовнутрь спреда) то она не удовлетворяется, а ставится в очередь. В очереди заявки удовлетворяются по принципу — первой выполняется заявка с лучшей ценой, а если цена у заявок одинаковая — то приоритет отдается той заявке, которая попала в систему раньше по времени. Если в очереди есть заявки лучше Вашей, а в случае резких движений это так и будет, то Ваша заявка может остаться в очереди до самого окончания торговой сессии, после окончания которой она будет снята автоматически.

По сути своей проскальзывание — это и есть такой случай, когда стоп-приказ выставит лимитированную заявку, которая уже опоздала быть первой со своей ценой. То есть, немедленная фиксация убытка не произошла, убыток вырос и нуждается уже в рукопашной фиксации.

но в любом случае выставление стопа с каким то разумным, но необходимым отступом гарантирует от того, чтобы заявка, будучи выставлена по стопу, была удовлетворена по наиболее высокой или наиболее низкой цене в зависимости от направления, то есть по цене наименее выгодной?

Здравствуйте, Андрей.

В любом случае Вам следует уяснить, что стоп существует исключительно для фиксации убытка. Для фиксации прибыли — предназначены тэйк-профиты. Любую условную заявку следует перевести для себя на «человеческий» язык. Например, Вы купили акции по цене 1000 рублей за штуку и рассчитываете их продать, когда цена дорастет до 1050 рублей за штуку. Для свершения подобных намерений достаточно выставить обычную лимитированную заявку на продажу по 1050 рублей в очередь торговой системы.

Однако, всегда следует иметь ввиду, что цена может обмануть ожидания и пойти не вверх, а вниз. То есть акции начнут дешеветь после покупки. Для того, чтобы ограничить убыток и выставляется стоп-приказ. Параметры стоп-приказа зависят от ликвидности акции и ее волатильности. Предположим, что мы готовы потерять не более 50 рублей на одну акцию. Тогда у стоп заявки будут следующие параметры. Цена срабатывания стоп-заявки 960 рублей, а отступ от цены срабатывания 10 рублей. Таким образом, мы рассчитываем продать акции минимум по 950 рублей. «Человеческий» язык стоп-заявки будет выглядеть следующим образом: «Если цена последней сделки будет меньше или равна 960 рублям, то выставить в торговую систему лимитированную заявку с ценой 950 рублей.»

Когда стоп-заявка срабатывает от «ложного» снижения цены на акцию — это называется «словить лося». Выражение родилось от названия условной заявки: «стоп-лосс». Чем плотнее стоп-лосс, тем выше вероятность «словить лося».

я так понимаю, что Вы уже достаточно давно занимаетесь трейдингом, поэтому извините, возможно, мои дилетантские вопросы, но Вы даже не можете представить насколько мало в сети удобоваримого материала, внятного, написанного понятным языком, то же, что пишете Вы, понятно даже без графиков, на YouTube есть только один неплохой интеллигентный и разумный канал VadimTrade, нормальный очень парень из Саратова, но там необходим уже более высокий уровень знания материала, чем мой, так что иногда мучаюсь, пересматривая по 3-4 раза

Я не могу сказать, что я занимаюсь трейдингом. Трейдинг для меня является монотонной и времязатратной работой. Я занимаюсь, скорее, инвестированием. Первую сделку на ММВБ совершил в 2009 году. Давно это или нет — вопрос сугубо индивидуальный. Полезных советов по интрадэй-трейдингу у меня, скорее всего, найдется очень мало, я счел инвестиционный подход более привлекательным и основные усилия направил именно в эту сторону.

Каждый Ваш дилетантский вопрос, который останется для Вас неясным — будет в последствии стоить Вам потерянных денег. Поэтому стыдно не «не знать», а стыдно «не хотеть знать». На каждого мудреца довольно простоты. Если нашли материал и не можете его освоить с трех-четырех раз — значит посмотрите его десять раз. Рано или поздно смысл материала станет ясным для Вас.

Для более простого усваивания нового материала для начала следует выделить все незнакомые термины из него и разузнать их значение. После этого действа усваивание нового материала дается легче.

Добрый вечер, я уже несколько месяцев потихоньку ковыряюсь в демоверсиях — Quik от Кит-финанс и Smart-X от IT-Invest, последняя отличается наличием горизонтальных объемов за выставленный период. Все, конечно, с более-менее переменным успехом. Естественно, что демоверсии дают очень искаженный характер поведения рынка, такие скачки и провалы на реальном рынке отсутствуют, но отработать технику выставления заявок и освоить интерфейс программ в принципе вполне возможно.

Вот не могу разобраться со своим реальным примером. Была совершена шортовая сделка на фьючерс золота, выставлены тейк-профит и стоп-лосс, но стоп лосс был выставлен без отступа к цене срабатывания, в Смартиксе, как оказалось эта величина проскальзывания выставляется отдельным пунктом в рисках по операциям и должна еще помечаться галкой еще в одной вкладке настроек.В момент открытия дневной торговой сессии цена пошла не мою сторону, сработал стоп, цена была вынесена и покупка произошла на максимуме. Так правильно ли я понимаю, что если бы стоп был выставлен с отступом, как в квике, или с проскальзыванием в смартиксе, то убыток был бы ограничен величиной отступа-проскальзывания? Потому что на реальной бирже, как я понимаю, установка стопов более или менее предсказуема.

Доброе время суток, Андрей! Вы все правильно делаете, как говорил Александр Васильевич Суворов: «Тяжело в учении — легко в бою!».

Не следует питать иллюзий по поводу реального рынка. Ликвидность на торгах фьючерсами такова, что возможны и скачки и провалы. Особенно это ощутимо после окончания торговой сессии на фондовом рынке. Ликвидность существенно падает. Иногда, когда роботы маркет-мейкеров убирают свои заявки — стопы рвутся в клочья.

На счет отступов в условных заявках Вы, кажется, рассуждаете неверно. Зачем, собственно, нужен отступ? Отступ нужен для снижения риска невыполнения заявки. За снижение риска всегда нужно платить. Отступ увеличивает потенциальный убыток, но снижает вероятность незаключения сделки, когда цена ушла дальше от цены срабатывания стопа.

На реальной бирже в плане срочного рынка со стопами все очень непросто. Каждый инструмент требует наблюдений и подбора параметров стопа.

Что касается Вашего реального примера — если стоп сработал, а цена после этого развернулась и ушла в нужную сторону, но уже без Вас — значит Вы неверно угадали цену срабатывания стопа. Угадать правильные параметры стопа можно оценивая результаты торгов предыдущих дней. Для гадания требуются цена закрытия, цена минимума и цена максимума.

Добрый день, Денис Анатольевич, я понимаю, что неправильно сформулировал свой вопрос, хотя Вы своим ответом меня уже частично поправили… Если я верно понял, то при снятии в конце торговой сессий заявок, меня выбило по стопу и цена улетела на самый верх из за того, что стакан ниже был уже пустой? При этом если бы стоп стоял с отступом, то меня бы все равно по стопу выбило, когда цена откатилась назад, но выбило бы уже по цене стоп плюс отступ, то есть намного меньшей? Вы извините, что я так дотошно пытаюсь разобраться в этих нюансах, просто хочу понять движение рынка, его механику, хотя бы основы. На всякий случай пробую приложить скрин, пожалуйста, не обращайте внимание на его корявость, это исключительно особенность демоверсии. Был продан фьючерс на голд, выставлен стоп(без отступа), сессия закрылась, открылась, меня выбило по стопу, цена вылетела, цена вернулась. Кстати, стоп был выставлен такой, что на реальном графике он не был бы задет, я посмотрел потом по графику на сайте Финама

Доброе время суток, Андрей! Вы не можете увидеть учебную сделку на реальном графике другого брокера. Поэтому Ваш «пробитый» учебный стоп на графике не отразится. Вы абсолютно правильно понимаете, что пустой стакан — это однозначно плохо. Причем, не обязательно совсем пустой, да он таким и не бывает никогда. Всегда на дне стакана болтаются безумные заявки. Если стоп по рыночной цене — тогда Вы действительно понесете огромные убытки. Если стоп с отступом попал своей заявкой в пустой стакан — ничего страшного, там повиснет Ваша лимитированная заявка с отступом и при наполнении стакана она удовлетворится.

У условных заявок бывает различный период жизни, а у лимитированных только торговая сессия. Если за период торговой сессии лимитированная заявка не превратилась в сделку — она снимается. На графиках отражаются не цены заявок из стакана, а цены совершенных сделок. Поэтому, если внимательно наблюдать за стаканом и графиком можно заметить, что не все колебания в стакане отражаются на графике.

Страшненький скрин получился, извините, не знаю с какого хостинга и как кидать

Кидайте с любого, но прямой ссылкой без скриптов. Я все-равно перезаливаю картинки на свой хостинг.

Сейчас походил по Вашему блогу, а ведь он интересный, умный. почему же он не в топах, а в топах всякие жулики вроде Герчика, ВПотоке и Михнова???

За комплимент блогу — большое спасибо. Блог не в ТОПе только потому, что его автор трудолюбив по необходимости и ленив до самозабвения.

Не хотите читать жуликов — читайте «хороших» ребят. Вот Вам ссылка на достойных ребят fin-plan.org У них, правда, подход строго инвестиционной и они проводят платное обучение. Вместе с тем, на блоге опубликовано очень много полезной и бесплатной, а главное — достоверной, информации. И у них с ТОПом тоже все в порядке 🙂

Огромное спасибо, что ответили именно на этот мой вопрос и обязательно зайду на сайт финплан, хотя вряд ли смогу воспользоваться воспользоваться их платным обучением.

Благодарю также за Ваши очень подробные и внятные объяснения, очень надеюсь, что если возникнет какой то вопрос, на который сам не смогу найти ответ, то смогу обратиться к Вам за минимальной помощью.

Пожалуйста, Андрей!

Обращайтесь за советом, не стесняйтесь. И запомните, нет такой платной информации, которую нельзя было бы найти бесплатно 🙂 Да и платная информация может помочь только тому, кто готов ее переварить и усвоить 🙂

Я свои первые уроки брал у ФИНАМа, а в качестве брокера выбрал ВТБ24, потому как у него тарифы ниже. Но когда возможностей ВТБ24 мне показалось мало — я открыл обслуживание у БКС.

Найти пытаюсь, но, к сожалению, удовлетворение от нахождения бесплатной платной информации часто сводится к нуля из за ее качественного содержания, вот что толку от курсов например ВПотоке или Михнова, честно скажу потерянное время… очень популярны в сети бесплатные ежедневные ролики Звездина, но у него очень специфическая "пацанская"манера подачи информации и я ее воспринять не могу. Так что приходится рассчитывать только на свои мозги, которые с трудом уже воспринимают иногда информацию, которую студент финансового вуза, возможно, усвоил бы за 5 минут. Ведь мало просто освоить интерфейс, надо в первую очередь понимать, почему произошло то или иное движение, не предугадывать заранее, но хотя бы иметь возможность самому себе объяснить его уже задним числом

Может не там пытаетесь искать? У меня нет финансово-экономического образования, но это не помешало мне бесплатно прочесть книги Роберта Кийосаки, Александра Элдера и пройти бесплатный курс обучения на сайте ФИНАМа.

Предугадать то, или иное движение на бирже не представляется возможным. Сколько людей потеряли деньги пытаясь предугадать рынок…

Я, честно говоря, не слышал об упоминаемых Вами курсах и их авторах, но подозреваю, что это не более, чем попытка авторов хоть что-нибудь заработать на их продаже. Могу прислать Вам на почту ссылку на простой видеокурс, который с моей точки зрения, сделан добротно.

Буду очень признателен Вам, я стараюсь накопить сейчас любые знания, желая только чтобы они не стали в моей голове кашей

Доброе время суток, Андрей!

Отправил обещанное на адрес электронной почты, который Вы оставили при комментировании блога. Когда в голове каша — это хорошо. Есть, что расхлебывать 🙂 Гораздо хуже, когда в голове — пусто…

Добрый день, к сожалению, нет ссылки, пришло только письмо о новом ответе пока что

Могло произойти следующее:

— Вы ошиблись при указании своего е-мэйл адреса при комментировании;

— Письмо по каким-либо причинам попало в спам.

P.S. Странно, адрес проверил по листу рассылки — ошибок нет. Остается только вариант, что мэйл-ру мое письмо порезал как спам. А у Вас есть другой е-мэйл адрес, не на мэйл-ру?

да, сейчас напишу с него

Переслал письмо на новый адрес. Он, правда, тоже на мэйл-ру. Прошу отписаться, если снова не получилось. Тогда я найду пароль от старого ящика на мэйл-ру и попробую с него отправить 🙂

Все получил, отписываюсь) Благодарю!

Вот и отлично! Приятного неспешного просмотра 🙂

Доброго времени суток, Денис. Прежде всего, благодарю за терпеливый диалог с теми, кто пока на более низком уровне в освоении фондового рынка. Я один из них. В диалоге с Андреем, вы предложили ему ссылку на добротный, по вашему взгляду, учебный видеокурс. Могли бы вы и со мной поделиться этой ссылкой? Заранее благодарю и желаю удачи!

Здравствуйте, уважаемый Александр!

Большое Вам спасибо за обратную связь по блогу.

К сожалению, прошел целый год после общения с Андреем и ссылка у меня не сохранилась.

Чтобы посоветовать Вам что-либо не менее полезное, мне нужно знать о Вас немного больше, чем тот факт, что Вы — новичок на фондовом рынке.

Прежде всего, мне было бы проще, если бы я знал о Вас следующее:

1) Есть ли у Вас налоги на доходы физического лица, уплаченные по ставке 13% ?

2) Вы склонны рисковать своим капиталом и получать высокую доходность или Вы более консервативны и предпочитаете сохранность капитала при низкой доходности?

3) Вы уже пользуетесь услугами какого-либо брокера для доступа на фондовые рынки? Если пользуетесь, то у какого брокера?

4) Информации в каком направлении Вам не хватает? Работа с торговыми программами или методы выбора инструментов для инвестирования?

Мой личный опыт практического использования брокерских услуг ограничивается брокером ВТБ и брокером БКС, но есть знакомые в сообществе которые пользуются услугами различных брокеров.

Удачи и профита!

Здравствуйте, Денис Анатольевич. Почитал Ваши терпеливые ответы. Очень понравились. Прошу ответить и на мой вопрос:"Я купил, цена пошла вверх и принесла мне прибыль. А крупный игрок? Он сам двигает цену. Чтобы её поднять, он скупает продажи, но при этом затрачивает такие же деньги. Так в чём же его выигрыш? Я хочу понять, почему он выигрывает, когда снимает стопы мелких игроков."

Здравствуйте, уважаемый Александр!

Крупный игрок продает фьючерс. Но продает его с завышенной ценой относительно базового актива и на этом получает свою прибыль. Такие крупные игроки являются, как правило, маркет-мейкерами рынка. То есть, по сути, формирователями цены.

Двигать цену деньгами — в принципе, во всех странах запрещено на законодательном уровне. Это называется манипулирование ценой. Поэтому стопы рвут не крупные игроки, а мелкие. Как на этом заработать? Нужно дождаться на тонком рынке, пока большие заявки маркет-мейкеров, определяющих справедливую цену инструменту, уйдут из стакана и «продавить» тонкий рынок подставив при этом собирающую стопы заявку-ловушку.

Сам я такого фокуса не проделывал, но наблюдал такие штуки на срочном рынке. Особенно, во времена вечерней сессии. Когда рынок особенно тонкий.

Выигрыш в том, чтобы набрать подешевке как можно больше инструмента с тем, чтобы потом реализовать его по справедливой цене с помощью тех же маркет-мейкеров.

Удачи и профита!

Здравствуйте, Денис! Отличная подача материала, спасибо! Подскажите пжл риски, связанные с тем, когда ставишь галочку "по рыночной цене" в заявке тейк-профит и стоп-лимит. Интересует в том числе срабатывание на стоп-лимите. Нигде толком не пишется про это. Хотя на первый взгляд заявка "по рыночной цене" избавляет от необходимости выставления спрэдов на проскальзывание. И с другой стороны страхует от неисполнения заявки в случае обвала цены.

Спасибо!

Здравствуйте, уважаемый Олег!

И Вам — большое спасибо за обратную связь.

Да, заявка по рыночной цене — это страховка от проскальзывания. Но риск ее использования состоит в том, что иногда лучше проскользнуть. Дешевле обойдется. Такую опцию можно использовать только на очень высоколиквидных инструментах, а таких на срочном рынке Московской биржи просто нет.

Лучше, все-таки пользоваться спрэдом. В общем, категорически использую только лимитные заявки. Нужно понимать, что расчетный дериватив никак не связан с ценой базового актива, за исключением даты исполнения. То есть, при цене на базовый актив в 100$, цена дериватива в моменте может легко провалиться до 1$. Поставите галочку по рыночной цене — продадите актив по 1$ и будете кусать локти глядя, как цена отскочила обратно до 80$ и выше…

Удачи и профита!

Денис, спасибо за оперативный ответ! Приятно удивлен) Понял. А если мы говорим про акции? У меня есть длинные позиции, я не спекулирую, а сижу вдолгую. Опасаюсь, что по какой-то позиции будет сильная просадка (как было по Яндексу). Так как не сижу постоянно у компьютера, думаю какие лучше варианты в стопах использовать, перенимаю опыт у профессионалов. Спасибо!

Всегда — пожалуйста!!!

Если мы говорим про акции, то нужен сбалансированный портфель. Тогда стоп не нужен. Просевшие акции удобно использовать для оптимизации налогообложения. Если прибыль большая, то продав и откупив обратно подешевевшие акции — мы фиксируем убыток и уменьшаем налогооблагаемую базу. А чаще всего, в долгую — отрастают все акции.

Я из «долгой» практически вышел, остался только маленький портфельчик американских акций. Перековался временно в спекулянта. Нашел тему, пока она не накрылась, нужно чутка подрастить капитал.

Удачи и профита!

Wow! Про налоги — круто, спасибо! Не додумался бы сам) Я недавно на рынке, пока везет, только длинные позиции, доходности какие-то сумасшедшие. Про стопы на акции — жалко терять то, что уже заработано)) Например тот же Яндекс, купил по средней 2050, сейчас стоит 3011. Как тут стоп не поставить на каких-нибудь 2800?)))

Стоп — должен стоять в собственной голове в этом случае… Дело в том, что стоп-заявка на сервере брокера может запросто не сработать в случае бурных движений. Об этом даже в регламентах прописано.

В общем, всегда помним Баффетта, который говорил, что инвестирование — это скучное занятие. Если Вам становится интересно, то, скорее всего — Вы проиграете.

Удачи и профита!

Добрый день Денис.

Спасибо за ресурс! Оч полезные статьи, понятным языком и главное интересно читать! правда маловато будет)) но я понимаю, лень и все такое 🙂

Можно вопрос? если конечно еще отвечаете новичкам..) Как ни странно, не нашел в поиске прямого ответа о переносе открытых позиций на следующие сессии. Кто пишет, что они закрываются автоматически и все, другие говорят, что биржа их закрывает и переоткрывает на след сессии.. Можете прояснить, как происходит этот момент? на сайте биржи тоже не нашел..

Наверно не столь важно, но вдруг вам нужно представить картинку.. 28.01.21 продал фьючерс серебра от верхней границы часового канала, по 25.4, цена тут же, зачем то)) резво пошла вверх, дошла до 27, откатилась итд.. Наверху (26.8) быстренько продал еще фьючерс, типа для компенсации.. потом поставил тейк между этими входами (надеясь на нормальный откат, после такого роста) и пошел спать, иба у меня +7мск.. Этот выкуп не сработал, биржа заявку убрала, правильно понимаю?

В итоге, на сегодня 01.02.21, эти позиции у меня получается еще открыты, я вижу их в таблице позиции по клиентским счетам, в столбцах Вход кор поз, Вход чист поз и Тек чист поз. Но. в таблице сделок их нет! Почему? это же открытые сделки? Поидее я должен их закрыть покупкой, но я не уверен, не будет ли тогда висеть еще отдельная покупка?

Спасиба еще раз, за готовность помогать

Здравствуйте, уважаемый Андрей!

Заявка отличается от сделки тем, что это только выражение желания совершить сделку на определенных условиях. Если в течение торговой сессии выставленная заявка не превратилась в сделку — то такая заявка автоматически снимается биржей по окончании торгов. Все сделки в QUIK хранятся только один торговый день. На следующий день они сбрасываются. Если в текущей позиции плюс, то чтобы закрыть позицию — нужно контракт продать. Если в текущей позиции минус, то чтобы закрыть позицию нужно контракт купить 🙂

Стоп-заявка (тэйк-профит) это поручение, которое хранится на сервере брокера. То есть, поручение поставить заявку при наступлении определенных условий. Срок действия такой заявки выбирается при ее постановке. Это может быть поручение действительное как до конца торговой сессии — так и без ограничения. Снять Стоп-заявку или тэйк-профит можно только при подключении к тому серверу, с которого она была выставлена.

Удачи и профита!

Благодарю за быстрый ответ Денис, все понятно. Конечно в текущей позиции минус 🙂 только что серебро открылось свечкой 27-29)) должна же биржа наказывать за такие глупые сделки без стопов, но там я никак не успел, знач надо пересматривать свои входы в сделки.. Зато понятно, что сделки в квике не хранятся, теперь надо выбираться из позиции))

И вам удачи и вообще, фсего и подороже 🙂

Сделки за прошлые дни всегда можно просмотреть в брокерских отчетах. У некоторых брокеров это можно сделать и в Личном кабинете на портале брокера. Например, у брокера ВТБ можно просмотреть не только совершенные сделки, но и все выставленные заявки за любой день. Иногда, это полезно для анализа собственной стратегии.

Удачи и профита!

Денис, спустя день, заметил, что не понял ваше высказывание.. «Если в текущей позиции плюс, то чтобы закрыть позицию — нужно контракт продать»

Напр я продал контракт и цена снизилась, чтобы закрыть позицию, я же должен контракт купить? А что меняется на другой день? Почему я должен опять продать, если в плюсе? Разве в таком случае у меня не будет 2 проданных контракта? Можно объяснить?

Здравствуйте, уважаемый Андрей!

Закрывать или не закрывать позицию — это Ваше решение. Я имел ввиду следующее:

Если Вы продали один контракт, то у Вас в текущей позиции портфеля -1 контракт. Если цена на базовый актив снизилась, то у Вас начисляется положительная вариационная маржа, а у того, кто купил контракт — отрицательная. Фиксация вариационной маржи (реальной выгоды, которая становится деньгами) происходит два раза в сутки — во время вечернего клиринга 18:45 — 19:00 и дневного 14:00 — 14:05.

Если в этом случае цена базового актива пошла наверх, то происходит все с точностью до наоборот. Покупатель контракта получает положительную вариационную маржу (прибыль), а продавец — отрицательную (убыток). Если Вы не хотите продолжать получать убыток и не ожидаете, что цена базового актива пойдет вниз, то позицию следует закрыть, то есть — купить один контракт, чтобы в сумме 1 — 1 = 0 в портфеле было ноль контрактов.

У Вас может быть и два проданных контракта в портфеле, если Вы продадите один контракт, а потом — еще один контракт или сразу два контракта. Тогда позиция в портфеле будет отображаться как -2 контракта.

Без заключения сделок — количество контрактов в портфеле не изменяется до самого исполнения контрактов.