Доброго времени суток, дорогие мои читатели! Сегодня, я продолжаю делиться своими размышлениями на тему инфляции российского рубля. В предыдущей статье я рассуждал на тему хранения сбережений в долларовой наличности и золотых слитках. Этот способ хранения был первым в нашем списке, пора переходить ко второму. Итак приступим, второй способ — в студию:

безналичный доллар

С банковскими счетами в долларах я познакомился в 2009 году. Так уж получилось, что до этого времени валюта меня беспокоила мало. Да и сейчас не очень-то интересует, но я позволю себе маленькое лирическое отступление.

Три года назад для хранения денег я не знал лучшего банка, чем консервная банка и хранил деньги в железном сейфе на работе. Как-то со времен перестройки не сложились у меня с банками доверительные отношения. Однако, коллеги зудели, что я не совсем прав и однажды я сломался и понес деньги в банк.

Это все присказка была, а теперь сказка начинается. В банке стали меня зазывать дистанционное интернет-обслуживание оформить. Ну я, конечно, уперся покрепче и навязчивые предложения всячески отклонил. Консерватор я по натуре своей, да еще и недоверчивый очень. Виндовсы дырявые, хакеры всяческие и вирусы инновационные, казалось только и ждут, когда я начну деньгами через интернет управлять. Я даже анекдот один припомнил и уговаривавшей меня служительнице банка его рассказал:

Вклад пополняемый был. И я регулярно ходил его пополнять. И каждый раз, в офисе банка меня обрабатывали по поводу интернет-банкинга.

В конце-концов, я сломался и состряпал заявление на открытие текущих счетов в Телебанке. По умолчанию открывалось три текущих счета. Один — в рублях, второй — в долларах и третий в евро.

А еще, когда я вклад делал, мне банк дебетовую пластиковую карточку подарил. Я сначала отказывался, а зачем мне карточка ? А вот вы напишите заявление и мы на карточку Вашу проценты со вклада перечислять будем, в офис ходить за ними не надо будет. Короче, эту карточку я тоже к Телебанку подключил.

Ну вот и сказочке конец. Теперь по делу. Телебанк позволяет круглосуточно покупать у него и продавать ему безналично доллары и евро (правда спрэд такой же как и при покупке наличности).

У безналичных долларов, в отличие от наличных, центы учитываются и даже на копейки обмениваются. Также, безналичные доллары можно прямо через интернет отправить на вклад с ежемесячными выплатами процентов на текущий счет. На приведенной ниже схеме показан алгоритм действий по приобретению и хранению безналичной валюты в случае использования Телебанка:

- беру наличность и шлепаю в банкомат, который может принимать наличные деньги;

- используя банкомат с возможностью приема наличности, который работает круглосуточно, кладу свои кровные рубли на карточный счет, проще говоря на карточку;

- иду домой и включаю компьютер, затем рубли с карточного счета перевожу на текущий счет в Телебанке;

- затем с помощью Телебанка покупаю у банка безналичные доллары;

- купленные доллары отправляются на мой текущий долларовый счет в Телебанке;

- С помощью Телебанка отправляю доллары с моего текущего счета на депозитный долларовый счет в банке и жду процентов.

Мой любимый вклад подразумевает выплату процентов на текущий счет ежемесячно. Если я захочу обналичить доллары — без посещения офиса банка не обойтись. Однако, я же не собираюсь долларами расплачиваться в магазинах, поэтому меня устраивает следующая схема :

- проценты по вкладу в долларах зачисляются на текущий долларовый счет в Телебанке;

- с помощью Телебанка меняю безналичные доллары на безналичные рубли;

- безналичные рубли отправляются на мой текущий рублевый счет в Телебанке;

- с помощью Телебанка я перевожу рубли с текущего счета на карточный;

- иду к ближайшему банкомату и снимаю наличные рубли;

- счастливый и довольный шлепаю тратить свои денежки.

безналичное золото

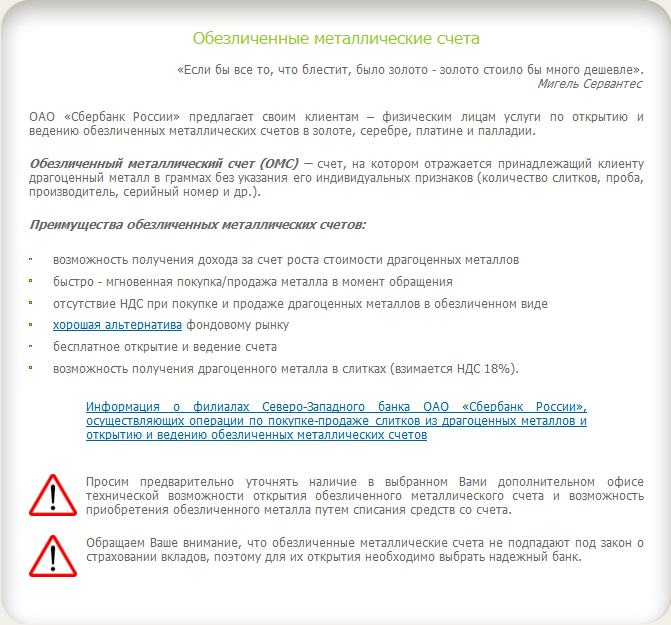

Ну вот теперь про обезличенные металлические счета. Именно золотые счета. Основная прелесть этого способа заключается в том, что поскольку физическое золото не продается, то нет и НДС 18%.

Основной недостаток в том, что физическое золото не зависит от политики государства и денежных реформ, его всегда можно на огороде закопать и спрятать. Золотой счет — это все-таки наши деньги в руках государства, а оно уже не однократно радовало нас относительно честными способами отъема денег у населения.

Перестаю ворчать и перехожу к делу. Для простоты сравнения возьмем обезличенные металлические счета у того же Сберегательного банка РФ.

Спрэд после экономии на НДС выглядит более гуманно:

Если физическое золото не забирать со счета и избежать уплаты НДС, то спрэд составит всего 3,4% на каждый вложенный грамм. В предыдущей статье мы наблюдали, что за два года золото выросло в цене на 25,5%. А это значит, что мы могли бы получить 22,1% увеличения сберегаемых рублей.

Итоги

При использовании второго способа с сохранением сбережений на банковских счетах в валюте и золоте делаю следующие выводы:

— доллар, согласно исследованию предыдущей статьи, за год прирастил нам 7,8% от стоимости, плюс принес 3% банковского вклада — итого 10,8%. Напомню, что минимальная инфляция согласно принятой логике составила 13% за год. Можно добавить только то, что сумма вклада должна быть не менее 500 долларов США или около 16 500 рублей по курсу банка;

— золото, как указано чуть выше, принесло 22,1% за два года или 11,05% процента за один год (что опять же меньше 13% инфляции). Минимальная сумма к сохранению — 1 грамм золота или 1765 рублей по курсу банка;

Вывод — второй способ эффективнее первого, но содержит в себе гораздо большее количество рисков. Я бы сказал так: «Если денег много — то однозначно первый способ, а если денег на дне чулка — тогда лучше выбрать второй.

В следующей статье я планирую осмыслить третий и последний способ сохранения сбережений из трех представленных.

Читайте также:

Здравствуйте.

У вас очень интересный блог, буду читать. Поделюсь своим опытом использования ОМС. Когда я покупал обезличенное золото, оно стоило 1750 рублей. Сейчас оно стоит менее 1500 (а в прошлом году было ещё дешевле). Раньше я не понимал что нельзя было покупать его на пике роста, не догадывался что будет обвал.

Поэтому прежде чем использовать такие инструменты, надо многому научиться и понимать законы рынка. Так что теперь я намного выше ценю знания.

Доброе время суток!

Спасибо за комплимент моему блогу 🙂

Вы не одиноки на пике золота. Ваш покорный слуга тоже потерял деньги на золотых фьючерсах 🙂 Но в отличие от Вас, у меня тогда было полное понимание законов рынка, поэтому я потерял только то, что мог себе позволить потерять без сожаления. Позже я пробовал немного спекулировать используя простые законы инертности рынка. Но нашел это занятие неприглядным для себя. Это не является инвестицией по своей природе.

Я до сих пор нахожусь в поиске активов, мне доступных… Нашел пока немного, похвастать нечем — от бедности с ними не убежишь 🙂

Однако, затею свою не бросаю 🙂